«Повышение ключевой ставки — не самое страшное». Что ждет долговой рынок

Обвал ОФЗ — «в тихом омуте»

Банк России в пятницу, вероятнее всего, оставит ключевую ставку без изменений. 30 из 30 экспертов, опрошенных РБК, единодушны в этом вопросе. Однако ключевая интрига не в том, какой именно будет ставка, а какие еще варианты станут обсуждаться на заседании. Например, будет ли поднят вопрос о ее повышении.

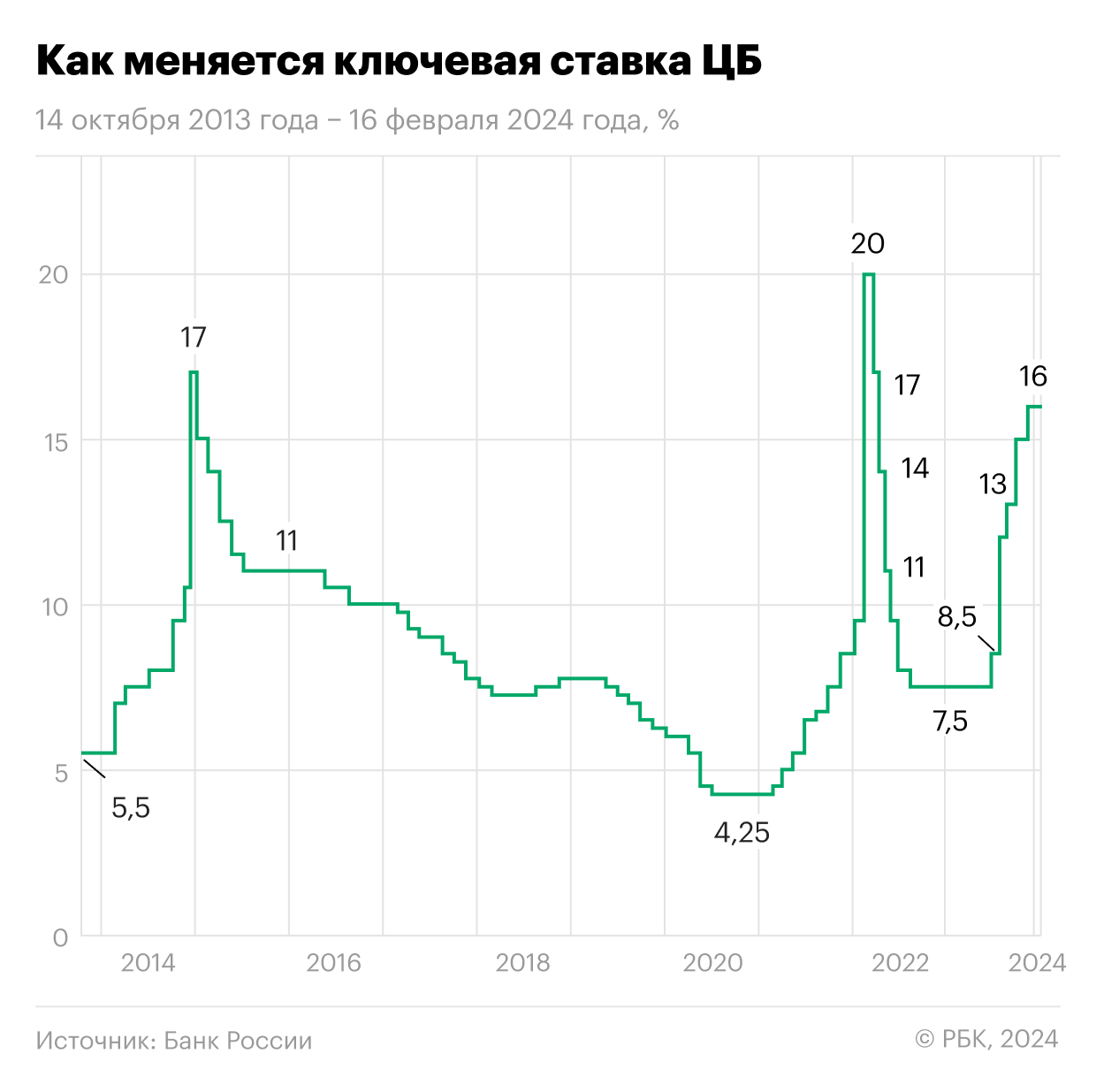

Ключевая ставка на уровне 16% была установлена в декабре 2023 года. В феврале 2024 года совет директоров Банка России сохранил ее. Следующее заседание по ключевой ставке состоится в пятницу, 22 марта.

Еще один важный сигнал — станет ли регулятор менять прогноз по инфляции снова. При этом на рынке все еще есть те, кто ожидают снижения ставки уже в июне, хотя доходности ОФЗ растут восьмую неделю подряд и уже закрепились выше 13%. Это важный индикатор, однако пока доходности далеки от уровня ключевой ставки.

Похожую динамику мы видели летом 2023 года. Тогда индекс RGBI снижался в течение 15 недель. Хотя еще весной рынок ожидал смягчения риторики и снижения ставки, но уже с конца мая долговой рынок начал закладывать ее повышение. Что в итоге и случилось: сначала резкое ужесточение сигнала, а затем и монетарной политики на фоне ослабления рубля.

RGBI (Russian Government Bond Index) — биржевой индекс, который отражает динамику цен на корзину из наиболее ликвидных облигаций федерального займа (ОФЗ). Это основной индикатор рынка российского государственного долга. Он включает наиболее ликвидные облигации федерального займа с дюрацией более одного года, рассчитывается в режиме реального времени по методам совокупного дохода и чистых цен. По состоянию на 21 марта 2024 года в индекс входит 24 гособлигации.

Обычно перед заседанием Банка России происходит рост доходностей и их стабилизация сразу после него. Возможно, схожую динамику следует ожидать от гособлигаций и в эту пятницу. Сам по себе рост доходностей на рынке ОФЗ можно трактовать как ужесточение финансовых условий. Исходя из этого, можно предположить, что регулятору не придется повышать ставку.

Настроения на рынке меняются

Индекс RGBI начал разворот в конце января. Примерно тогда же стали меняться прогнозы и настроения. Те, кто были за быстрый разворот ДКП уже в марте, начали говорить о снижении ставки только во втором полугодии 2024 года. Некоторые эксперты и вовсе считают, что есть риск повышения ставки уже на ближайших заседаниях.

Возможно, данные изменения или корректировка настроений, когда инвесторы уже не ждут снижения ставки в марте-апреле, допуская начало цикла смягчения ДКП лишь в рамках июньского или июльского заседания, объясняют переоценку на рынке ОФЗ. Однако, на наш взгляд, есть и другие причины.

Во-первых, это жесткая риторика Банка России. Если в монетарной политике все размеренно, а инфляция «на лопатках», то зачем регулятору жесткий сигнал? В рамках февральского заседания ЦБ повысил прогноз по средней ставке, а в «минутках» отметил, что обсуждалось в том числе и повышение ставки до 17%.

Согласно февральскому среднесрочному прогнозу, диапазон для средней ключевой ставки на 2024 год составит 13,5–15,5% (ранее — 12,5–14,5%). С учетом того что с 1 января по 18 февраля 2024 года средняя ключевая ставка равнялась 16,0%, с 19 февраля до конца 2024 года средняя ключевая ставка прогнозируется в диапазоне 13,2–15,5%.

Во-вторых, восприятие инфляции как аналитиками, так и рынком может быть обманчиво. По сравнению с октябрем-ноябрем сезонно скорректированный показатель инфляции (SAAR) упал почти в два раза, Банк России ожидает пик по годовой инфляции во втором квартале 2024 года. Нечто похожее мы могли наблюдать весной 2023 года, когда рост ИПЦ замедлился по итогам марта до 3,5%, инфляция на середину апреля опустилась ниже 3%, а аналитики начали говорить о возможном снижении ключевой ставки. Однако затем инфляция ускорилась, а в июле начался масштабный цикл повышения ставки Банком России.

При этом рост инфляции был продиктован немонетарными факторами, которые все еще актуальны: перегрев экономики, дефицит на рынке труда, мягкая бюджетная политика, разрыв логистических цепочек. Более того, члены совета директоров ЦБ высказывали мнение, что снижение инфляции может быть вызвано разовыми факторами.

И это, вероятно, один из самых значимых моментов, на который обращают незаслуженно мало внимания. Немонетарные факторы определяют повестку на долговом рынке и в макроэкономической картине в целом. Даже текущая инфляция, как полагают некоторые эксперты, носит по большей части немонетарный характер.

Поэтому самым важным сейчас является даже не риторика Центробанка, и не цифры инфляции, и не курс российской валюты, а будущие изменения в монетарно-финансовом блоке. Какой политики они будут придерживаться в будущем? Это и есть главная точка неопределенности.

Что все это значит

Ключевая ставка, доходность десятилетних ОФЗ может использоваться инвесторами для оценки акций методом дисконтирования денежных потоков. Чем выше безрисковая ставка (или ожидания средней ставки), тем ниже прогнозные оценки акций или потенциал их роста. Поэтому рост доходности ОФЗ может в какой-то момент начать негативно влиять на рынок акций. Возможно, фактор дивидендов, которые так важны для розничных инвесторов, может нивелировать негативное влияние высокой ставки на рынок акций в рамках второго квартала 2024 года. Кроме того, из-за жесткой денежно-кредитной политики (ДКП) инвесторы могут голосовать рублем за депозиты и фонды денежного рынка, ослабив свой интерес к акциям и облигациям с фиксированным купоном.

Рост ставок — это также большие издержки для корпораций при обслуживании долга и снижение рентабельности, что уже начинает находить отражение в отчетности компаний за 2023 год. Для закредитованных компаний рост или сохранение высокой доходности корпоративных облигаций — это также возможные сложности с рефинансированием долгов, риски снижения кредитного рейтинга и более слабая динамика акций.

Комфортным для российского фондового рынка может быть сценарий, когда Банк России снизит ставку до 12–13% на конец 2024 года и не будет повышать ее далее. В таком случае во втором квартале 2024 года мы можем увидеть локальные максимумы по ОФЗ и корпоративным облигациям, а рынок акций сумеет избежать высокой волатильности . Потенциал роста доходности ОФЗ оценить сложно, но большинство экспертов сходятся во мнении, что на ближайший квартал он ограничен 13,5–14%.

Однако все может быть с точностью до наоборот. Негативные сценарии предполагают возможное повышение ставки еще на 100–200 б.п., до 17–18%, либо просто перенос сроков ее снижения на четвертый квартал 2024 года, ограниченный потенциал снижения ключевой ставки в 2024 году, либо сохранение ее на текущем уровне в течение всего года. Да, сценариев многовато, но все они могут реализоваться. Если что-то из этого произойдет, то индекс Мосбиржи может снизиться к отметке 3000 пунктов, а доходность ОФЗ превысит 14% в моменте.

Для рынка высокодоходных облигаций (ВДО) такой расклад может стать триггером к корпоративным дефолтам и реализации кредитного риска, особенно если учесть, что сейчас премия ВДО к ОФЗ ниже средних значений и не компенсирует в полной мере риски, связанные с инвестициями в бумаги таких эмитентов .

Если в 2023 году на валютном и долговом рынках мы наблюдали переоценку или шторм, который удалось преодолеть благодаря высокой ликвидности и вкладу розничных инвесторов, то 2024 год в случае повышения ставки может ввести уже в обиход термин «зима» на рынке облигаций, когда многие новые размещения встанут на паузу, а корпоративные дефолты и «падшие ангелы» станут главной темой дня.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.