Потребкредиты: что изменится для заемщиков с 21 января 2024 года

С 21 января вступают в силу поправки, внесенные законом № 359-ФЗ от 24 июля 2023 года. Документ опубликован на официальном портале правовой информации.

Что входит в расчет ПСК

Новые правила обязывают кредитора указывать в графике не только платежи по кредиту (сумме долга и процентов), но и платежи за допуслуги и работы, которые выступают условием выдачи кредита или влияют на такие условия. Таким образом, заемщики смогут лучше понимать, сколько и за что они платят банку.

Если работы не влияют на выдачу кредита, то кредитор должен письменно уведомить заемщика о праве отказаться от допуслуг и влиянии отказа на условия кредита.

Директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков считает, что такое повышение информированности граждан — очевидный плюс. «Это не только позволит им оценить свои возможности по возврату кредита, но и, увидев масштаб переплаты по предоставленным кредитным средствам, отказаться как от самого кредита, так и от дополнительных услуг», — говорит Волков.

Теперь полную стоимость кредита (ПСК) следует указывать и в договоре при оформлении кредитных карт, образовательных кредитов и кредитов, где размер платежей зависит от ряда обстоятельств (например, участие в зарплатном проекте банка). Если в кредитном продукте нет максимальной суммы кредита, то для определения ПСК банк обязан ее установить.

ПСК, наряду с персональным кредитным рейтингом (ПКР) и показателем долговой нагрузки (ПДН), должна стать основным ориентиром для граждан при оценке своих возможностей по получению и обслуживанию кредита, считает эксперт.

Если ПКР помогает человеку понять, на какой кредит и на какие примерно условия по нему он может претендовать, то ПСК и ПДН подскажут ему, насколько тяжелым или легким окажется его обслуживание. «Благодаря ПСК заемщик понимает, во сколько ему обойдутся предоставляемые кредитные средства и сопутствующие услуги, что влияет на размер ежемесячного платежа и, соответственно, на ПДН гражданина», — добавляет Волков.

Полная стоимость кредита (ПСК) — это все затраты на обслуживание кредита. Она включает в себя проценты за пользование кредитом, а также различные комиссии и другие расходы. Например, комиссии за выпуск и обслуживание пластиковой карты, платежи в пользу третьих лиц (страховщиков, застройщиков, нотариусов).

Показатель долговой нагрузки (ПДН) — соотношение ежемесячных платежей по кредитам к доходам клиента. Этот показатель рассчитывают при выдаче потребкредитов и займов на сумму выше ₽10 тыс., а также по кредитным картам. Российских кредиторов обязали рассчитывать ПДН с 1 октября 2019 года.

Индивидуальный или персональный кредитный рейтинг (ИКР или ПКР) — это аналог банковского скоринга, балл, который присваивается потенциальному заемщику на основании его кредитной истории. Он рассчитывается бюро кредитных историй (БКИ) на основании ряда переменных: количества открытых и закрытых кредитов, долговой нагрузки (какой процент от общего дохода тратится на оплату кредитов), просроченной задолженности, наличия проданных долгов коллекторам и др.

Период охлаждения

Осенью 2023 года ЦБ фиксировал рост жалоб на навязывание услуг при выдаче кредита — порядка 60% от всех обращений. Самыми популярными были: различные страховки, подписка на онлайн-кинотеатр, консультации психолога, астролога, юриста, ветеринара и прочие допуслуги, сообщало «РИА Новости» со ссылкой на пресс-службу регулятора.

Согласно новым поправкам, заемщик сможет отказаться от личного, добровольного страхования, навязанных работ и услуг в течение 30 дней с момента заключения договора. До 21 января 2024 года такой «период охлаждения» составлял 14 дней. Если страховая компания, оказывающая услуги, отказывается возвращать деньги, то заемщик имеет право требовать возмещение от банка-кредитора.

То, что у заемщика будет 30 дней вместо 14, не просто позволит ему узнать величину ПСК при обсуждении кредита, но и даст возможность почувствовать это в реальной жизни при списании первого платежа, размер которого может его серьезно «отрезвить», оценил нововведение Волков.

Информирование на сайте

23 октября 2023 года вступили в силу поправки, которые запретили указывать банкам только «привлекательный» процент по кредиту, но это касалось лишь рекламы на сторонних сайтах. С 21 января 2024 года аналогичные требования начнут действовать применительно к сайтам самих кредитных организаций. Согласно закону, информация о полной стоимости займа должна быть написана тем же шрифтом, что и «привлекательные» проценты.

Под влиянием рекламы придя в банк, обещающей ставку по кредиту в 5% годовых, и увидев ПСК на уровне 20–30%, заемщик определенно задумается о том, сколько же ему будет стоить этот кредит в конечном итоге. И в конце концов он сможет выбрать тот банк, где итоговая переплата по кредиту окажется наименьшей, поясняет эксперт.

Вступление в силу новых правил

Поправки, внесенные ФЗ-359 от 24 июля 2023 года, распространяются на кредитные договоры, оформленные после 21 января 2024 года, а также на договоры по кредитам, выданным до этой даты, в трех случаях:

- если будет увеличена процентная ставка;

- будут меняться условия действующего договора, которые повлекут изменение категории потребкредита;

- заемщик внесет после 21 января платежи, которые повлияют на расчет ПСК.

Регулятор полагает, что новая норма заставит заемщиков обращать внимание на дополнительные условия кредитного договора и более осознанно рассчитывать свою финансовую нагрузку.

Пример расчета полной стоимости кредита

Для расчета полной стоимости кредита и проверки выгодности для себя кредитного предложения заемщик может воспользоваться собственными расчетами или кредитными калькуляторами онлайн.

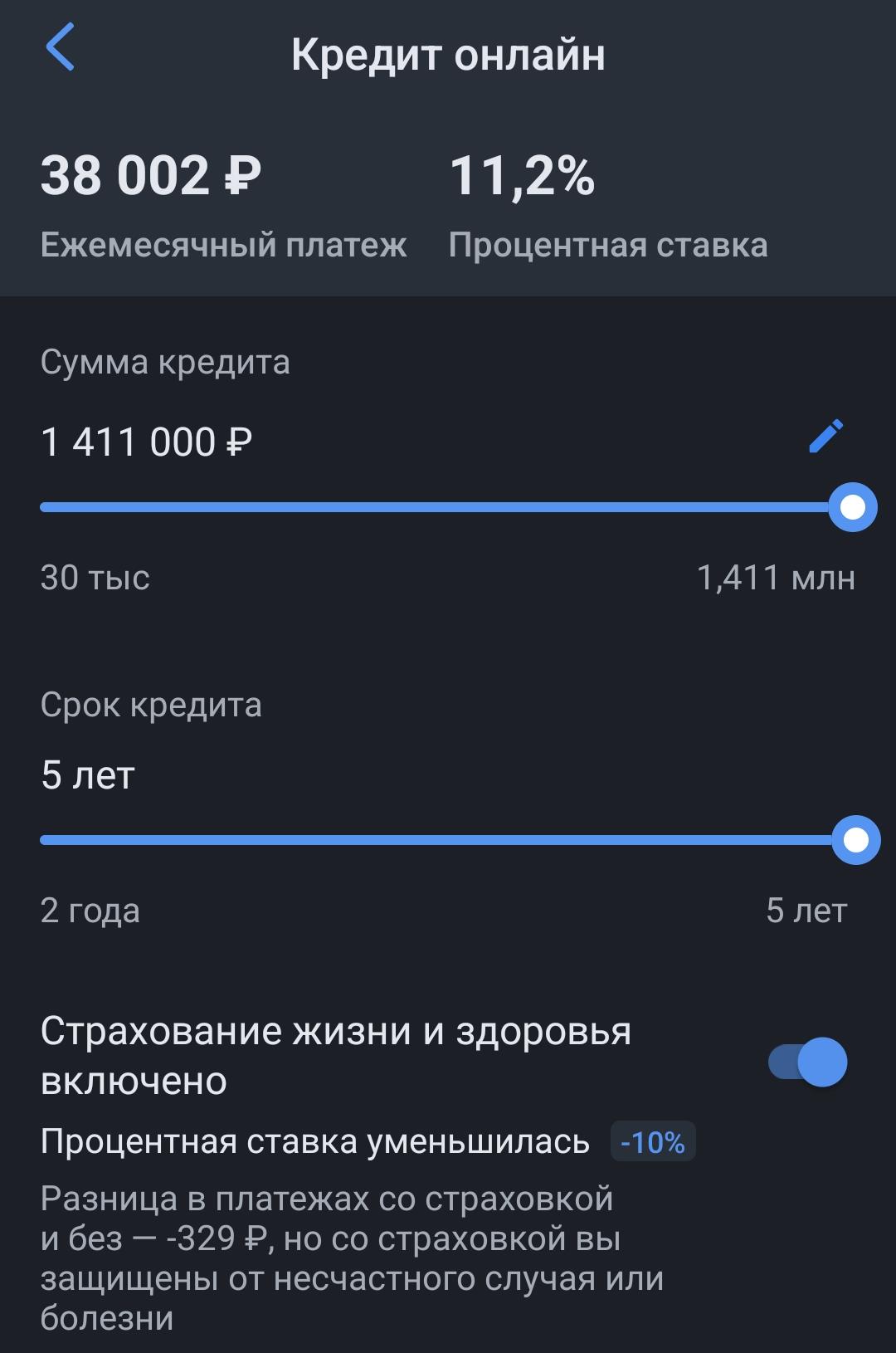

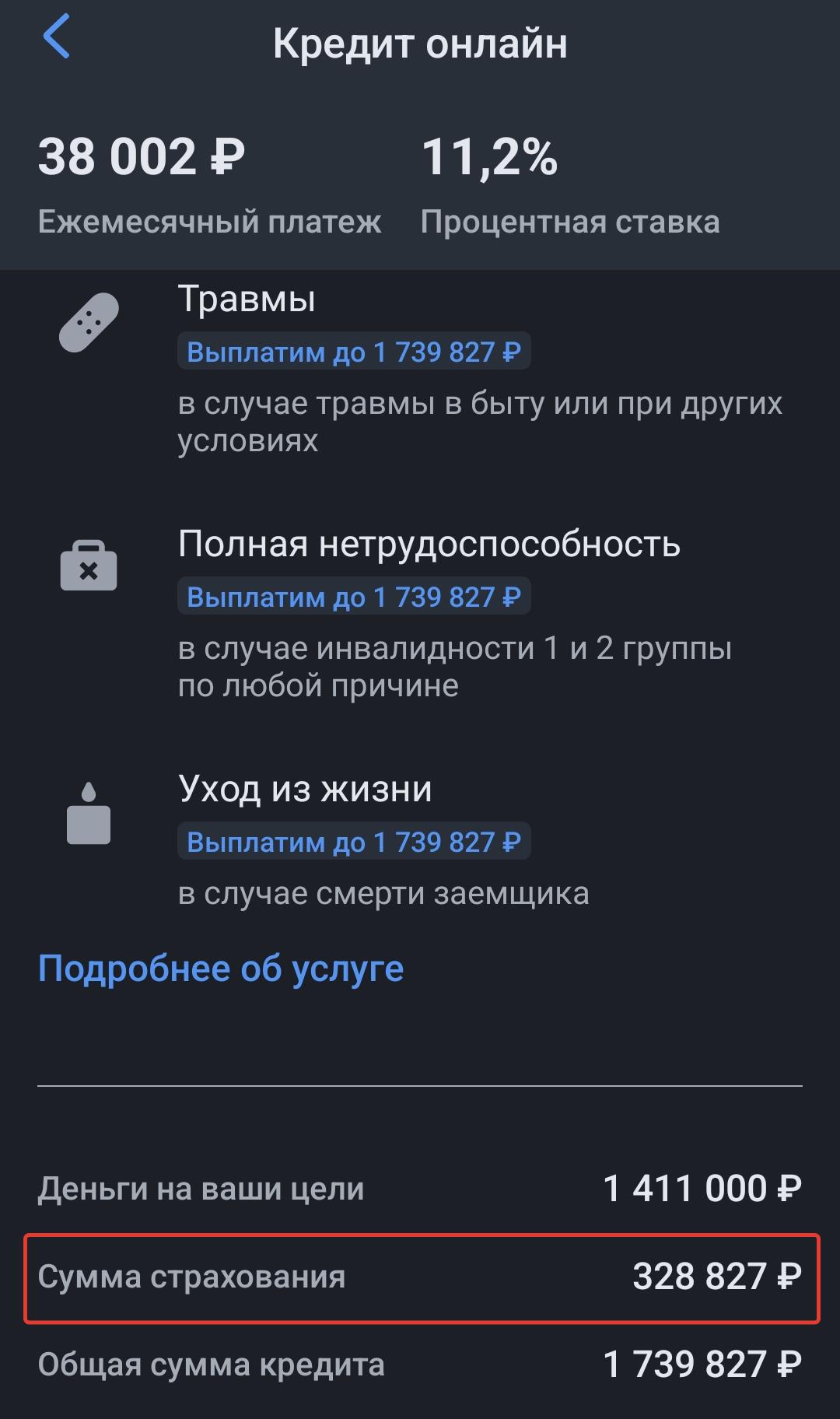

Допустим, банк предлагает вам взять кредит в размере ₽1,411 млн на 60 месяцев по ставке 11,2%.

Обратимся к кредитному калькулятору, например тому, что размещен на сайте проекта ЦБ России Fincult.info.

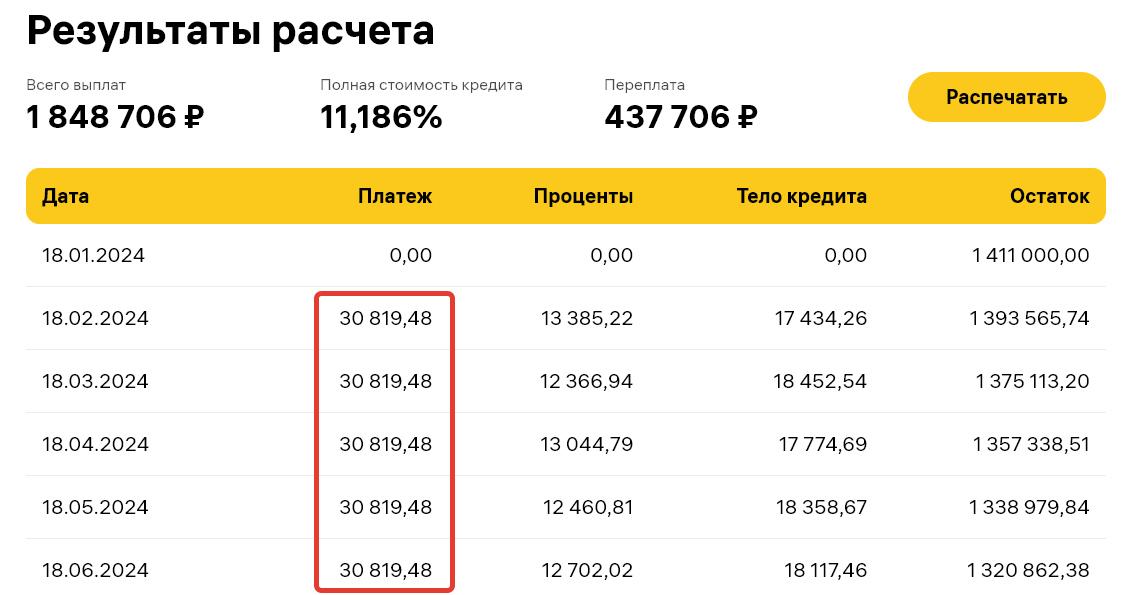

Ежемесячный платеж по кредиту с параметрами из рекламы должен составлять ₽30 819,48. Однако банк в рекламном предложении сообщает, что ежемесячный платеж — ₽38 002.

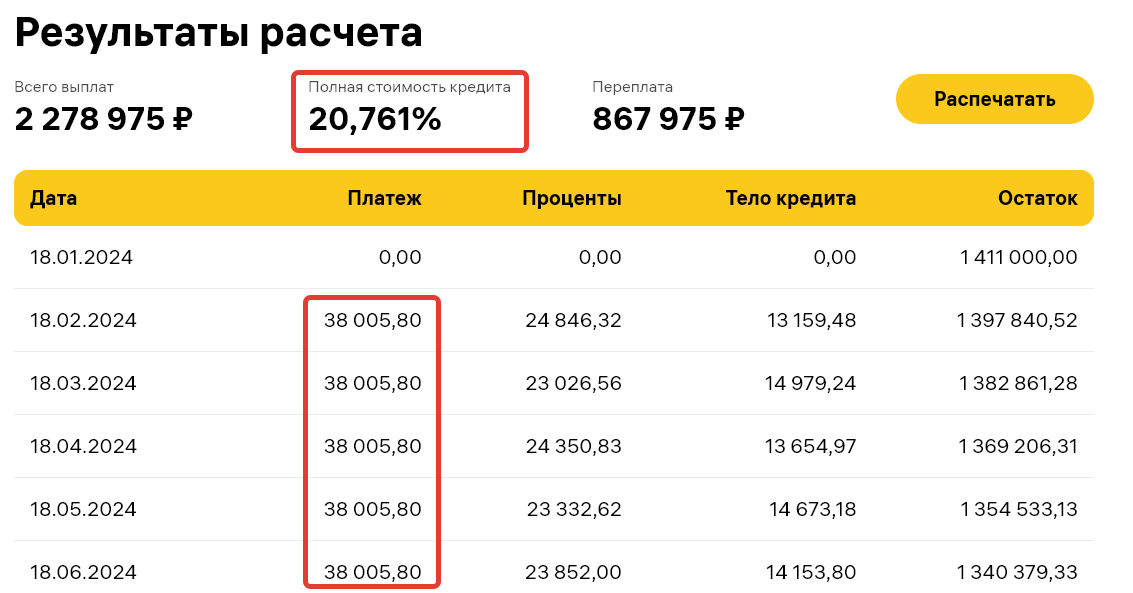

При ежемесячном платеже ₽38 002 ставка полной стоимости кредита составляет 20,8%.

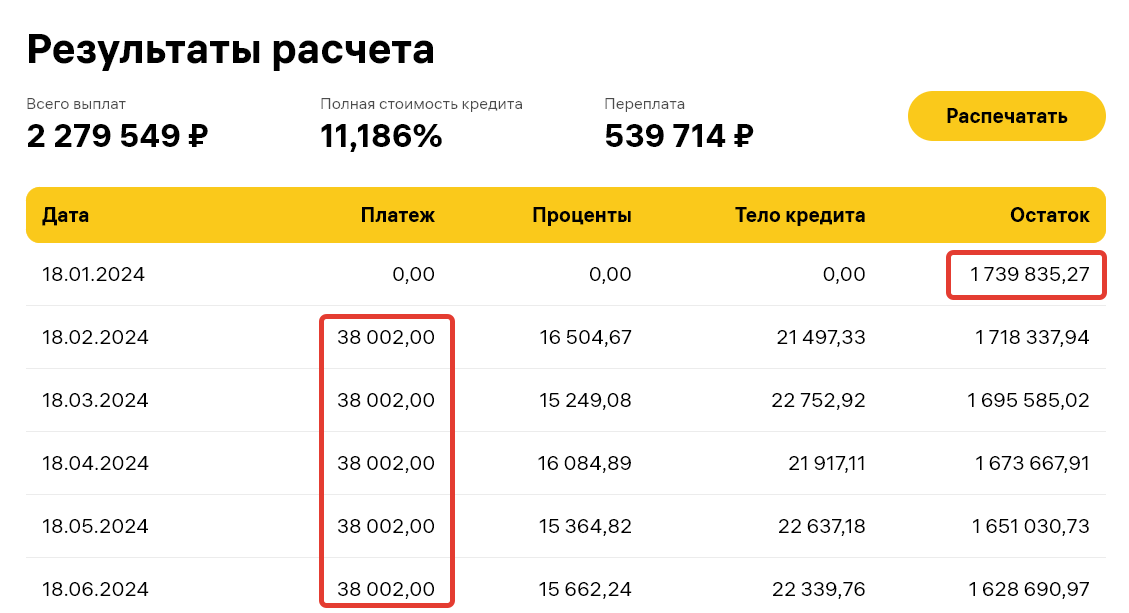

В этом же калькуляторе во вкладке расчетов «по сумме платежа» можно вычислить, что при платеже ₽38 002 под ставку 11,2% вам должны были бы выдать кредит размером не ₽1,411 млн, а ₽1,740 млн. Это объясняется тем, что банк вместе с займом, который вы реально получите на руки (₽1,411 млн), продает вам еще дополнительную услугу за ₽329 тыс., причем также оформляя на ее покупку кредит.

Как видно из сообщения банка, в данный кредит включена страховка ₽328,8 тыс.

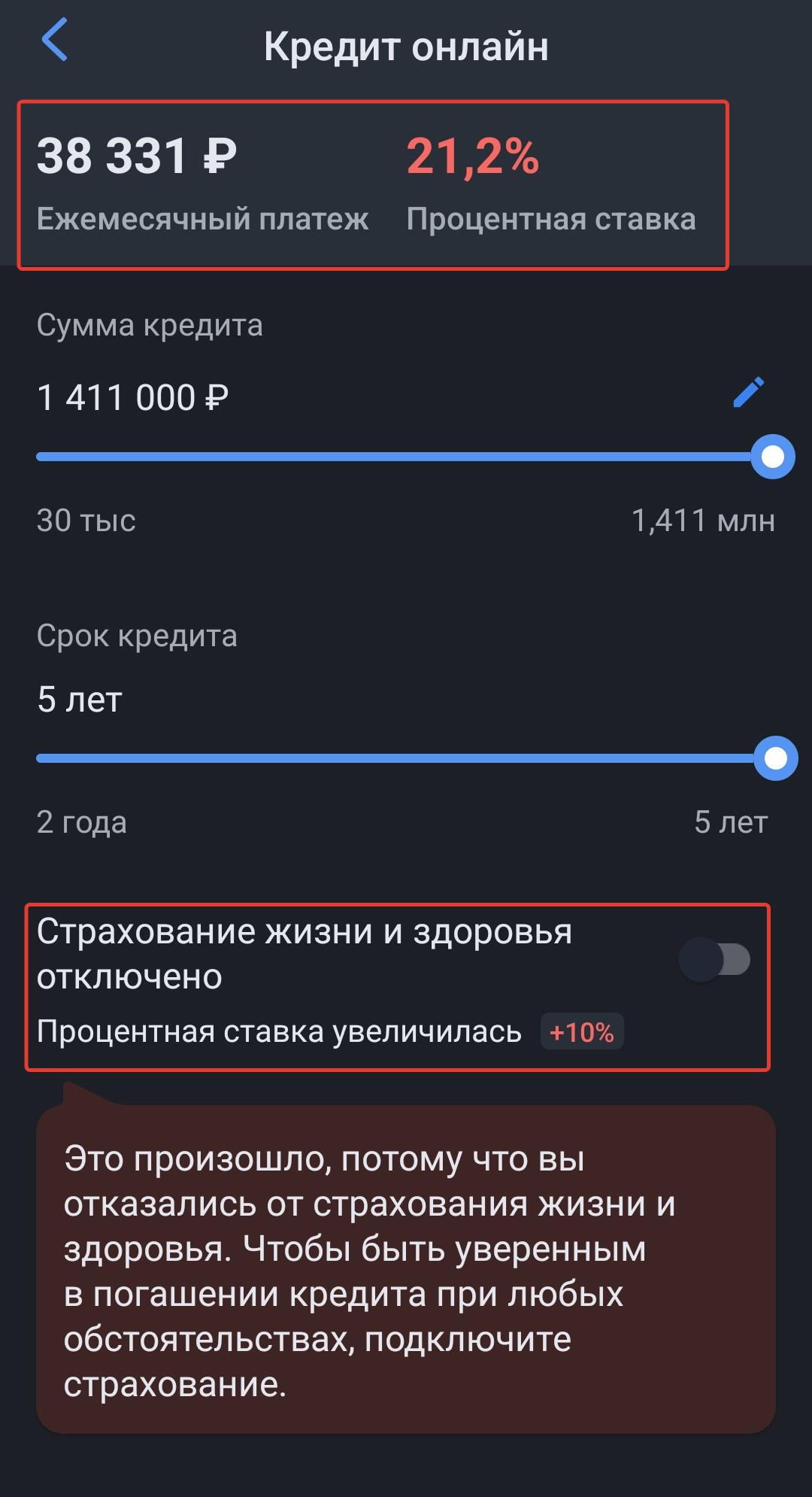

Кредитная организация при этом сообщает, что страховка является добровольной, но при отказе от нее ставка повысится на 10%. При этом при отказе от страховки ставка становится выше не на 10%, а на 10 п.п. от заявленной в рекламе изначально — 21,2% вместо 11,2%, а месячный платеж увеличивается до ₽38 331.

Таким образом, ПСК из данного примера со страховкой составляет 20,8%, а ПСК без страховки — 21,2%. Разница в размере платежа ₽329.