Что может развернуть динамику гособлигаций США: экскурс в историю

Восходящий тренд для индекса S&P500 завершился, пройдя все этапы, предполагаемые теорией волн Эллиота. На текущий момент ключевое давление на фондовый рынок США оказывают процентные ставки ФРС, призванные сдержать экономический рост ради борьбы с инфляцией. Высокие ставки привели и к увеличению доходности государственных облигаций — низкий риск и стабильный доход в долларах США ставят под сомнение целесообразность инвестиций в долевые ценные бумаги , то есть акции. Следовательно, одним из катализаторов к росту рынка США станет снижение привлекательности иных вариантов инвестирования.

Что приводило к снижению доходности раньше?

Разворот доходности облигаций, впоследствии приводящий к снижению их привлекательности, может начинаться до снижения ставок или остановки цикла их роста. Схожие с сегодняшней ситуации были в 1994, 2000, 2006 и 2018 годах. Рассмотреть стоит каждую из них.

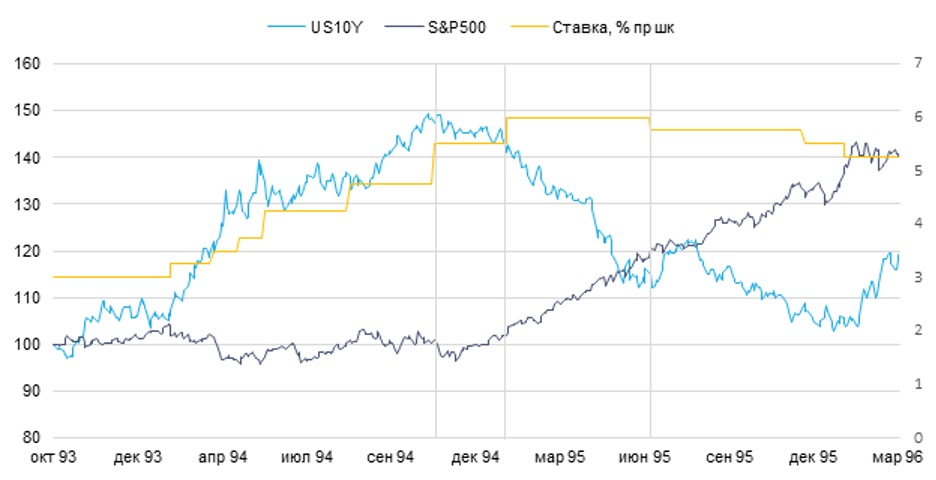

С октября 1993 года начался рост доходности десятилетних облигаций. Ставка в это время не менялась и оставалась на уровне 3% до февраля 1994 года. Пик настал 8 ноября 1994 года, до заседания ФРС 15 ноября, на котором было принято решение поднять ставку еще на 0,75%. Тогда риторика не изменилась — Алан Гринспен, бывший в те годы председателем ФРС, заявлял, что «легче обратить вспять неожиданное падение производства путем снижения процентных ставок, чем остановить инфляционную спираль с помощью более высоких ставок». Рост ставок 15 ноября впервые в этом цикле встретил критику со стороны Белого дома на фоне угрозы экономическому росту, что могло навредить избирательной компании Билла Клинтона. После этого ставка сохранялась на уровне 5,5% в течение двух месяцев.

Следовательно, доходность облигаций остановила свой рост за семь месяцев до первого снижения ставки, или за четыре месяца до выхода на финальное плато, после которого начала резко падать. Основанием для остановки роста доходности стали следующие события:

- 23 ноября 1994 года — публикация макроэкономической статистики по количеству заказов на товары длительного пользования показала снижение на 1,5%, по данным за октябрь. Минимально позитивная новость, однако достаточная для роста стоимости облигаций после серьезного падения в течение года до этого;

- 6 декабря 1994 года — объявление о банкротстве округа Ориндж (Калифорния) из-за потерь от инвестиций в высокорисковые активы: казначеи ставили на снижение ставок ФРС. Убытки составили около $2 млрд. Аналитики решили, что это может либо остановить, либо задержать рост ставок;

- 27 декабря 1994 года — появление признаков замедления экономики на фоне снижения потребительского спроса. Предварительно распродажи в праздники оказались менее устойчивыми по сравнению с декабрем 1993 года, по заявлениям ретейлеров и аналитиков. Также на рост стоимости облигаций повлиял выход данных по продажам вторичного жилья в ноябре — был зафиксирован самый низкий уровень за год;

- 13 января 1995 года — выход уже фактических данных по розничным продажам, зафиксировано падение на 0,1% — первое за восемь месяцев и значительно ниже консенсус-прогноза, предполагавшего рост на 0,7%.

Однако предстояло еще одно повышение — на 0,5% 2 февраля 1995 года. Но и в день заседания у рынка не было уверенности в том, что это заключительный этап ужесточения денежно-кредитной политики, и стоимость облигаций упала вновь. В своем заявлении ФРС утверждала, что, несмотря на предварительные признаки некоторого замедления роста, показатели инфляционного давления, например уровень безработицы и загрузка производственных мощностей, оставались на потенциально опасном уровне. После этого стоимость облигаций перешла в стадию долгосрочного восходящего тренда, доходность за пять месяцев снизилась. К этому привела публикация макроэкономических данных, уже точно говорящих о замедлении экономики. Например, 15 февраля отчет о розничных продажах ослабил опасения по поводу продолжения роста инфляции, а в конце февраля члены ФРС заявили, что предпринятые ими действия начинают оказывать влияние на замедление темпов роста экономики.

Пока ставка держалась на уровне 6%, доходность облигаций упала с 7,66% до 6,21%. При этом индекс S&P начал рост почти сразу после того, как доходность перешла в стадию боковика в ноябре 1994 года при ставке 5,5%.

То есть в случае 1994–1995 годов причиной для остановки роста доходности стали минимальные знаки замедления экономики, при этом внимание инвесторов было приковано буквально к каждому показателю, так как доходность росла больше года и весьма стремительными темпами по сравнению с текущей ситуацией. На сегодняшний день рынок не будет так реагировать на данные, которые указывали бы на незначительное замедление экономического роста. Инвесторам нужны явные сигналы.

В 2000 году пик доходности в январе — 6,79% — достигнут при ставке 5,5%, хотя впереди было еще три повышения до 6,5%. Привели к этому следующие события:

- 8 февраля 2000 года — выход отчета Министерства труда. Было зафиксировано очередное падение уровня зарплат, несмотря на ограниченность рынка. Ослабив опасения, что рекордный рост экономики и бум рынка труда приведут к резкому росту инфляции, отчет заставил некоторых инвесторов покупать облигации;

- 20 февраля 2000 года — отчеты о потребительских и производственных ценах сигнализировали, что инфляция не ускоряется, даже несмотря на то, что экономика вступает в рекордный девятый год роста;

- 9 марта 2000 года — падение цены нефти примерно на 8%, что являлось самым большим снижением за год, после того как Иран и Саудовская Аравия дали сигнал, что организация стран — экспортеров нефти будет добывать больше сырья.

Однако перед последним повышением доходность достигла 6,57% и снова начала падать, как только ФРС перестала ужесточать ДКП. Но индекс S&P500 в этот раз не показал обратную корреляцию с десятилетними облигациями и падал вместе с ними, достигнув дна только в 2003 году из-за рецессии , пузыря доткомов и террористических актов.

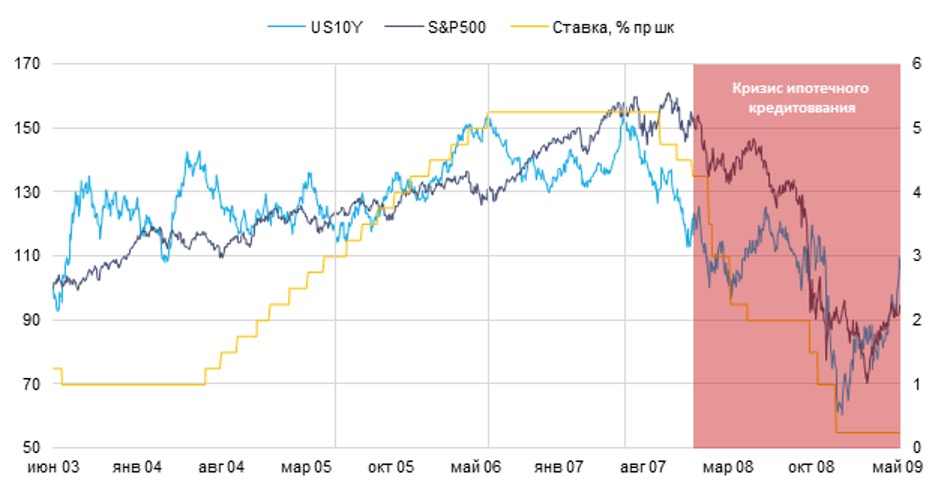

С мая 2004-го по июнь 2006 года продолжался постепенный рост ставок с 1% до 5,25%. При этом доходность начала стабильно увеличиваться только с июня 2005 года, когда ставка достигла 3,25%. S&P500 продолжил движение. Темпы его роста ускорились после начала снижения доходности облигаций с 5% до 4,3%. Этому поспособствовали следующие причины:

- 28 июня — после повышения ставки в ФРС заявили, что дальнейшее ужесточение денежно-кредитной политики может нанести существенный ущерб экономике. Рынок воспринял этот сигнал как намек на скорое завершение цикла роста ставок;

- 4 августа — отчет о занятости укрепил мнение инвесторов о том, что политики откажутся от нового повышения процентных ставок из-за скромного прироста рабочих мест. Эти новости подтвердили прогноз, что экономический рост переходит к устойчивым темпам, определяемым как не ограничивающие потенциал экономики и не вызывающие более высокую инфляцию;

- 16 августа — потребительские цены в США, исключая продукты питания и энергоносители, повысились в июле самыми медленными темпами за пять месяцев;

- 25 сентября — казначейские облигации США выросли, в результате чего доходность десятилетних облигаций достигла семимесячного минимума после того, как отраслевой отчет показал, что темпы продаж домов на вторичном рынке замедлились.

Доходность десятилетних облигаций начала падать после выхода на плато по ставкам ФРС, однако S&P снова не показал обратную корреляцию из-за начала кризиса ипотечного кредитования в США.

В 2018 году пик доходности составил 3,25% и был достигнут перед последним повышением ставки до 2,5%. Переломным моментом, когда доходности десятилетних облигаций преодолели сильный уровень поддержки, стала публикация 28 ноября данных по ВВП за третий квартал — было зафиксировано замедление роста. А 29 ноября обнародован базовый ценовой индекс расходов на личное потребление, который оказался ниже консенсус-прогноза. Десятилетние казначейские облигации США успели упасть на 14% перед выходом ставки на плато на уровне 2,5%, индекс S&P500 также упал, однако в первом квартале 2019 года начал рост до начала пандемии.

Чего ждать инвесторам сегодня?

На текущий момент доходность облигаций скорректировалась на 2 п.п. от последнего максимума, не показывая явных признаков разворота тренда. При этом до конца 2023 года предстоит еще два заседания ФРС по процентной ставке. Вероятность того, что на заседании 1 ноября ставка ФРС США будет повышена на 25 б.п., оценивается рынком как равная нулю, но на декабрьском заседании шансы на это возрастают до 23%. Однако важно понимать, что эти данные могут слишком быстро меняться в зависимости от публикуемой статистики и сигналов членов ФРС.

Проецируя события прошлых лет на сегодняшний день, стоит зафиксировать два заключения. Первое — учитывая сравнительно стабильные темпы роста доходности облигаций, рынок не станет цепляться за любой знак о замедлении экономического роста — нужны четкие факты, которые будут говорить о том, что высокие ставки начали оказывать эффект на ситуацию в экономике: основное внимание стоит уделить рынку труда, динамике индекса потребительских цен и цен производителей.

Второе — индекс S&P вернется к стабильному росту, если доходность облигаций перейдет к устойчивому падению и американский рынок не столкнется с серьезным кризисом, как было в 2000 и 2008 годах. Инвесторы будут максимально осторожны, и любой намек на крах заставит S&P вернуться к « медвежьему » тренду. А разговоры про «мягкую посадку» велись еще в 2007 году.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Инвесторы и трейдеры на бирже, стремящиеся заработать на снижении стоимости активов. Эта стратегия применяется на короткие позиции (в противоположность «быкам»). Экономическое явление, вызванное активной торговлей переоценёнными акциями IT компаний и стартапов. В период с 1995 по 2000 индекс NASDAQ вырос на 400%, а в 2002 году упал на 78% и потерял $5 триллионов капитализации. Из-за обвала началась волна банкротств. Термин «дотком» происходит от коммерческого домена верхнего уровня – .com. Финансовый инструмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее