Программа долгосрочных сбережений граждан: кому доступна, плюсы и минусы

В этой статье:

Срок софинансирования государством программы долгосрочных сбережений (ПДС) увеличен с трех до десяти лет. Такой закон 13 июля подписал президент России Владимир Путин. Документ опубликован на официальном портале правовой информации.

Раньше софинансирование из госбюджета было доступно только в первые три года после того, как человек откроет и пополнит счет ПДС в одном из негосударственных пенсионных фондов (НПФ).

Программа долгосрочных сбережений заработала в России с 1 января 2024 года.

«Это решение коснется не только тех людей, которые только планируют вступить в ПДС, но и тех, кто уже откладывает вдолгую по новой программе. Например, в «СберНПФ» россияне уже заключили более 605 тыс. договоров долгосрочных сбережений», — сообщил старший вице-президент, руководитель блока «Управление благосостоянием» Сбербанка Руслан Вестеровский.

Программа долгосрочных сбережений (ПДС) — это добровольный накопительно-сберегательный продукт для граждан с участием государства. Проект предполагает активное самостоятельное участие граждан в накоплении капитала на пенсию.

Создание ПДС было инициировано правительством, основными авторами законопроекта выступили Минфин и Банк России. Программа долгосрочных сбережений стала итогом работы по реформированию системы пенсионных накоплений граждан, которая велась с 2016 года. Целью новой программы стало не только формирование дополнительного дохода россиян на пенсии, но и создание финансовой подушки безопасности в случае наступления особых жизненных ситуаций.

По данным Банка России, на 28 июня количество договоров в программе долгосрочных сбережений — 696 тыс. штук, сумма привлеченных средств — ₽32 млрд.

Условия программы долгосрочных сбережений граждан

Государство гарантирует различные стимулы для участников программы долгосрочных сбережений:

- софинансирование до ₽36 тыс. в год в течение десяти лет после вступления в программу. На господдержку смогут рассчитывать те, кто будет делать ежегодные взносы по договору долгосрочных сбережений в сумме не менее ₽2 тыс.;

- ежегодный налоговый вычет на сумму взносов до ₽400 тыс. в год, возврат на руки от ₽52 тыс. до ₽88 тыс. в зависимости от доходов участника программы;

- внесенные средства граждан застрахованы на сумму ₽2,8 млн;

- участие в программе возможно с 18 лет;

- деньги аккумулируются в негосударственных пенсионных фондах (НПФ), которые могут их инвестировать в инструменты с низким риском под регуляторным присмотром Банка России;

- минимальный срок участия в программе — 15 лет. Раньше, до истечения 15-летнего срока, участники программы смогут начать получать выплаты в случае достижения 55 лет женщинами и 60 лет мужчинами (старые границы пенсионного возраста) вне зависимости от наличия оснований для досрочного назначения страховой пенсии;

- забрать часть накоплений или всю сумму целиком досрочно без потери процентного дохода будет можно при наступлении «особых жизненных ситуаций» — на оплату дорогостоящего лечения участнику программы (перечень видов дорогостоящего лечения утвержден распоряжением Правительства России от 29.11.2023 № 3392-р), а также при потере кормильца.

Как будут выплачиваться средства из ПДС

Банк России подробно разъяснил, на какие выплаты может рассчитывать участник программы:

- пожизненная ежемесячная выплата;

- срочная периодическая выплата — на срок не менее десяти лет;

- единовременная выплата. Она назначается в том случае, если денег на счете недостаточно для начисления пожизненной периодической выплаты в размере 10% и более от прожиточного минимума пенсионера в целом по России.

Дополнительно НПФ может предложить:

- срочную выплату — на срок менее десяти лет;

- единовременную выплату независимо от суммы на счете. При этом такая выплата может назначаться только по истечении 15 лет с даты заключения договора. Достижения возраста 55/60 лет для ее назначения недостаточно, уточнил регулятор.

Вложенные личные средства можно забрать в любое время до наступления оснований назначения выплат в размере, который определен договором. В этом случае НПФ может установить в договоре понижающие коэффициенты для досрочного снятия денег.

При этом пенсионные накопления, а также средства, внесенные государством, и инвестиционный доход, полученный на эти средства, забрать не получится. Они останутся на счете до достижения возраста 55 лет для женщин и 60 лет для мужчин или истечения 15 лет с даты заключения договора долгосрочных сбережений.

Предусмотрены предельные размеры вознаграждения НПФ относительно индикатора ЦБ. В апреле Банк России разместил на сайте проект указания для общественного обсуждения, где в качестве бенчмарка предлагается средняя ставка по банковским вкладам на срок от года до трех лет, привлеченным в декабре того года, который предшествует году начисления вознаграждения НПФ.

Налоговый вычет по ПДС

Налоговый вычет (₽400 тыс.), который предусмотрен по программе долгосрочных сбережений, будет складываться из совокупных взносов по трем продуктам:

- индивидуальному инвестиционному счету третьего типа (ИИС III);

- программе долгосрочных сбережений;

- взносам по договору негосударственного пенсионного обеспечения (НПО), который начнет действовать с 1 января 2025 года.

То есть при взносах на общую сумму ₽400 тыс. в эти программы их участник сможет заявить в налоговую к возврату по итогам 2024 года от ₽52 тыс. до ₽60 тыс. в зависимости от размера доходов, поясняет Банк России.

С 2025 года россияне смогут возвращать до ₽88 тыс. со взносов по программе долгосрочных сбережений в совокупности с ИИС-3 и НПО. Увеличение суммы, возвращаемой на руки, произойдет в связи с поправками в Налоговый кодекс, которым введена новая пятиступенчатая шкала НДФЛ.

«Максимальная сумма возврата налога будет зависеть от ставки, которая применяется к доходу участника. Например, если человек за 2025 год заплатит НДФЛ по ставке 22% и внесет на ПДС-счет ₽400 тыс., то вернуть он сможет ₽88 тыс. В свою очередь, при ставке 13% и аналогичном взносе вернуть получится ₽52 тыс.», — объясняет старший вице-президент, руководитель блока «Управление благосостоянием» Сбербанка Руслан Вестеровский.

Во время Финкогресса Банка России председатель комитета Госдумы по финансовому рынку Анатолий Аксаков предложил увеличить до ₽1 млн сумму вложений, с которой инвесторам предоставляется налоговый вычет в рамках ПДС. Как сообщил «РБК Инвестициям» замминистра Минфина Иван Чебесков, ведомство намерено обсудить возможность повышения налоговых льгот по инвестсчетам осенью 2024 года.

Руслан Вестеровский считает, что увеличение лимита налогового вычета давно назрело. «Текущий порог [₽400 тыс.] был установлен почти десять лет назад и с тех пор не индексировался. Полагаем, что повышение этого лимита до ₽1 млн позволит россиянам более гибко и комфортно планировать свои долгосрочные сбережения и инвестиции », — отметил Вестеровский.

Как принять участие в программе долгосрочных сбережений

Кто может участвовать

Участником программы долгосрочных сбережений может стать гражданин России, достигший возраста 18 лет.

Договор долгосрочных сбережений можно заключить в пользу своего ребенка или любого другого лица независимо от его возраста. Но налоговый вычет можно будет получать только при открытии договоров в пользу себя и родственников.

Какие нужны документы

Для участия в программе потребуется заключить специальный договор с НПФ. Гражданин имеет право заключить неограниченное количество договоров долгосрочных сбережений, но максимальная доплата от государства одному человеку составит ₽36 тыс. в год вне зависимости от количества договоров ПДС.

Налоговый вычет будет предоставляться только по трем действующим договорам. При открытии четвертого счета участник ПДС теряет право на возмещение налога по уже заключенным договорам.

Банк России уточнил исключения из этого правила:

- дополнительный счет появился из-за того, что вы решили сменить НПФ и переводите сбережения между двумя фондами;

- вы открыли новые счета, но не стали их пополнять и закрыли к моменту, когда запросили вычет.

Сколько вносить денег

Сбережения участника программы могут поступать из следующих источников:

- собственные взносы. Размер и периодичность внесения сберегательных взносов участник программы долгосрочных сбережений определяет самостоятельно и добровольно;

- софинансирование государства;

- инвестиционный доход;

- средства пенсионных накоплений. В программу можно перевести средства накопительной пенсии, которая заморожена с 2014 года.

Минфин готовит законодательную инициативу, по которой перевод пенсионных накоплений с договора обязательного пенсионного страхования (ОПС) в программу долгосрочных сбережений (ПДС) будет происходить быстрее. По словам замглавы ведомства Ивана Чебескова, перевод накоплений между разными фондами также нужно упростить для того, чтобы «было удобно гражданину» и для повышения конкуренции между фондами.

«Пять лет ждать гражданину перевода своих средств в ПДС из другого фонда — это абсурдно в текущих условиях. Это можно сделать в течение года. Мы будем готовить предложения, чтобы делать это по так называемому фиксингу — от даты начала договора», — объяснил Чебесков.

Сколько доплатит государство

Государство будет софинансировать накопления в течение десяти лет — в 2024–2034 годах. Для получения доплаты от государства участник программы должен будет внести взносы в размере не менее ₽2 тыс. за год. Банк России уточнил, что в эту величину не включаются средства пенсионных накоплений, переведенные из системы обязательного пенсионного страхования, а также денежные средства, которые вы получили из другого НПФ при прекращении действия договора или его расторжении.

Власти разделили потенциальных участников на три категории, для каждой из которых будет действовать своя формула расчета софинансирования:

- среднемесячный доход до ₽80 тыс. Формула: ₽1 государства на ₽1 гражданина. Для получения максимального размера поддержки гражданам с доходами до ₽80 тыс. нужно будет внести в программу ₽36 тыс. в год — и государство удвоит эту сумму;

- среднемесячный доход в размере ₽80–150 тыс. Формула: ₽1 государства на ₽2 гражданина. Чтобы получить максимальный объем софинансирования, за год нужно будет вложить ₽72 тыс. в программу долгосрочных сбережений;

- среднемесячный доход выше ₽150 тыс. Формула: ₽1 государства на ₽4 гражданина. Чтобы получить со стороны государства поддержку в размере ₽36 тыс., необходимо будет направить на долгосрочные накопления как минимум ₽144 тыс. в год.

Исходя из формул софинансирования, каждый участник сможет получить от государства до ₽360 тыс. за десять лет (по ₽36 тыс. в год).

Доходность программы долгосрочных сбережений

Доходность долгосрочных сбережений будет складываться индивидуально для каждого участника и зависеть от следующих факторов:

- суммы самостоятельных взносов;

- периодичности самостоятельных взносов;

- суммы, которую внесет государство, исходя из среднемесячного дохода участника.

Так, например, граждане с ежемесячным доходом до ₽80 тыс., вкладывая самостоятельно ₽36 тыс. в первые десять лет работы программы, гарантированно получают 100%-ную доходность в эти десять лет благодаря добавленным от государства ₽36 тыс.

А граждане с ежемесячным доходом ₽80–150 тыс. получат доходность 50%, если самостоятельно внесут ₽72 тыс.

Тем, кто зарабатывает ₽150 тыс., можно рассчитывать на доходность в размере 25% годовых в течение десяти лет, так как на их самостоятельные взносы в размере ₽144 тыс. в год государство добавит все те же ₽36 тыс.; - размера инвестиционного дохода, который зависит от эффективности работы НПФ. (Для справки: по данным Банка России, средневзвешенная доходность пенсионных накоплений НПФ за первый квартал 2024 года составила 9,7% годовых, пенсионных резервов — 7,5% годовых. По оценке регулятора, 25 из 36 фондов, осуществляющих деятельность по НПО и (или) формированию долгосрочных сбережений, продемонстрировали доходность выше величины инфляции);

- размера ежегодного налогового вычета. С личных взносов в размере ₽400 тыс. в год в 2024 году можно будет заявить к возврату ₽52 тыс. тем, кто платит НДФЛ по ставке 13%, и ₽60 тыс. тем, кто по ставке 15%. С 2025 года сумма к возврату по-прежнему будет зависеть от ставки, по которой уплачен НДФЛ, и так как вступит в силу новая пятиступенчатая шкала, максимальный налог смогут вернуть ₽88 тыс. те, чьи доходы станут облагаться по ставке 22%;

- размеров комиссий и дополнительных вознаграждений, которые будут вычитаться из базовой суммы и инвестиционного дохода. Согласно закону, постоянное вознаграждение НПФ за услуги в 2024–2026 годах будет в размере 0,6% средней совокупной стоимости средств, с 2027 года — 0,5%. Плюс НПФ смогут брать переменное вознаграждение: 20% от части дохода, которая не превышает индикатор ЦБ, и 25% от части дохода, которая превысит индикатор ЦБ. Как говорилось выше, бенчмарком для вознаграждений может стать средняя ставка по банковским вкладам на срок от года до трех лет, привлеченным в декабре того года, который предшествует году начисления вознаграждения НПФ.

По данным статистики ЦБ, на 10 июля зарегистрировано 25 оператора программы долгосрочных сбережений. Всего в реестре 35 негосударственных пенсионных фондов (НПФ), имеющих лицензию.

Благодаря повышению срока софинансирования для действующих и будущих участников ПДС возрастет возвратность вложений в программу. «Теперь в зависимости от уровня ежемесячного дохода россияне смогут на горизонте десяти лет получать 25–100%-ную доходность на новые взносы по ПДС, и это без учета ежегодного возврата налога и дополнительного инвестдохода, ежегодно начисляемого НПФ на все средства ПДС. Например, если официальный доход человека не превышает ₽80 тыс. в месяц, а ежегодный вклад в программу достигает ₽36 тыс., то государство добавляет 100%, то есть ₽36 тыс. И так в течение десяти лет», — объясняет Руслан Вестеровский.

Пример расчета доходности ПДС для человека с доходом до ₽80 тыс.:

- собственные вложения: ₽36 тыс. в год;

- софинансирование от государства: ₽36 тыс. в год;

- налоговый вычет: ₽4,68 тыс. (13% от ₽36 тыс.);

- итого гарантированная доходность исключительно из стимулов:

(₽36 тыс. + ₽4,68 тыс.) × 100 / ₽36 тыс. = 113% годовых на горизонте 2024–2034 годов.

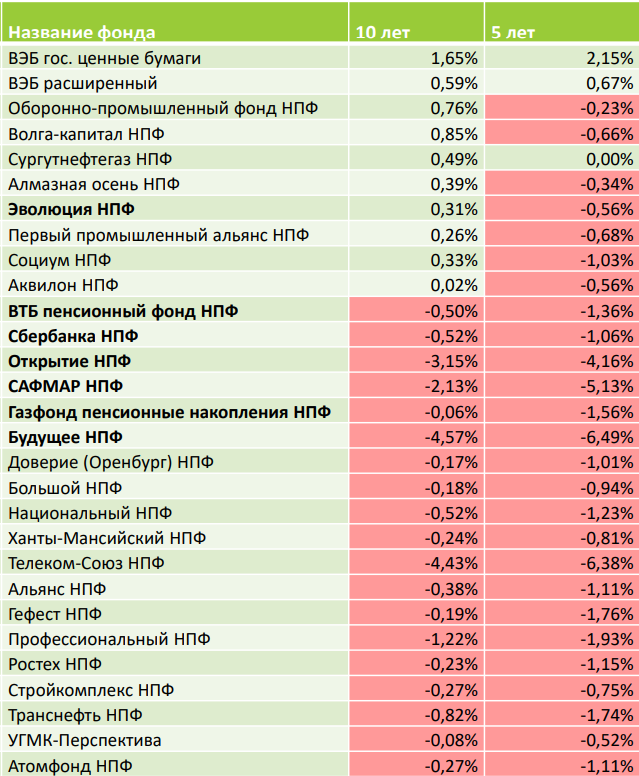

Плюс инвестиционная доходность при рыночной доходности по инструментам, которую сможет заработать НПФ. Хотя в последние годы НПФ не удавалось обогнать инфляцию, более того, зачастую реальная доходность была отрицательной.

Пример расчета доходности ПДС для человека с доходом ₽80–150 тыс.:

- собственные вложения: ₽72 тыс. в год;

- софинансирование от государства: ₽36 тыс. в год;

- налоговый вычет: ₽9,36 (13% от ₽72 тыс.);

- итого гарантированная доходность исключительно из стимулов:

(₽36 тыс. + ₽9,36 тыс.) × 100 / ₽72 тыс. = 63% годовых на горизонте 2024–2034 годов.

Плюс инвестиционная доходность при рыночной доходности по инструментам, которую сможет заработать НПФ. Хотя в последние годы НПФ не удавалось обогнать инфляцию, более того, зачастую реальная доходность была отрицательной.

Пример расчета доходности ПДС для человека с доходом выше ₽150 тыс.:

- Собственные вложения: ₽144 тыс. в год

- Софинансирование от государства: ₽36 тыс. в год

- Налоговый вычет:

₽18,72 тыс. (13% от ₽144 тыс.);

₽21,6 тыс. (15% от ₽144 тыс.);

₽25,92 тыс. (18% от ₽144 тыс.);

₽28,8 тыс. (20% от ₽144 тыс.);

₽31,68 тыс. (22% от ₽144 тыс.); - Итого гарантированная доходность исключительно из стимулов:

(₽36 тыс. + ₽18,72 тыс.) * 100 / ₽144 тыс. = 38% годовых на горизонте 2024-2034 годов.

(₽36 тыс. + ₽21,6 тыс.) * 100 / ₽144 тыс. = 40% годовых на горизонте 2024-2034 годов.

(₽36 тыс. + ₽25,92 тыс.) * 100 / ₽144 тыс. = 43% годовых на горизонте 2024-2034 годов.

(₽36 тыс. + ₽28,8 тыс.) * 100 / ₽144 тыс. = 45% годовых на горизонте 2024-2034 годов.

(₽36 тыс. + ₽31,68 тыс.) * 100 / ₽144 тыс. = 47% годовых на горизонте 2024-2034 годов.

Плюс инвестиционная доходность при рыночной доходности по инструментам, которую сможет заработать НПФ. Хотя в последние годы НПФ не удавалось обогнать инфляцию, более того, зачастую реальная доходность была отрицательной.

Критика программы долгосрочных сбережений

Эксперты, которых ранее опрашивали «РБК Инвестиции» об их оценке привлекательности ПДС, обращали внимание на следующие негативные для участников факторы:

- низкая ликвидность — возможность распоряжаться собственными деньгами после вступления в программу долгосрочных сбережений существенно меньше, чем при самостоятельном инвестировании;

- долгий срок участия в программе — программа на 15 лет (или до 55/60 лет);

- ограниченный список особых жизненных ситуаций, при которых можно изъять средства без потери дохода, — на оплату дорогостоящего лечения участнику программы (перечень видов дорогостоящего лечения утверждается правительством), а также при потере кормильца;

- высокие комиссии НПФ;

- низкая доходность НПФ;

- ограниченность списка инструментов, в которые НПФ имеет право инвестировать;

- страхование только взносов в размере ₽2,8 млн. Инвестиционный доход не страхуется.