Сколько нужно вложить в акции, чтобы жить на дивиденды: расчеты и советы

Как мы считали

Предположим, что инвестор мечтает жить на дивиденды . Для этого он или она хочет купить такой портфель акций, который позволит получать в виде дивидендов доход, достаточный для жизни в России.

Для наших расчетов мы использовали два уровня дохода — ₽35 тыс. и ₽100 тыс. Первое число близко к медианной зарплате в стране, второе — приближено к средней зарплате в Москве. Однако большинство компаний выплачивают дивиденды не ежемесячно, а раз в квартал, полугодие или год. Поэтому в наших расчетах в качестве желаемого дивидендного дохода стоит годовое значение зарплаты: ₽420 тыс. и ₽1,2 млн.

Составление удачного дивидендного портфеля — задача нетривиальная, поэтому мы рассмотрели два базовых случая. В одном сценарии инвестор покупает акции, повторяющие индекс Мосбиржи, а во втором — индекс S&P500. Таким образом, мы выбираем ликвидные бумаги двух рынков, а также диверсифицируем портфель надежными акциями.

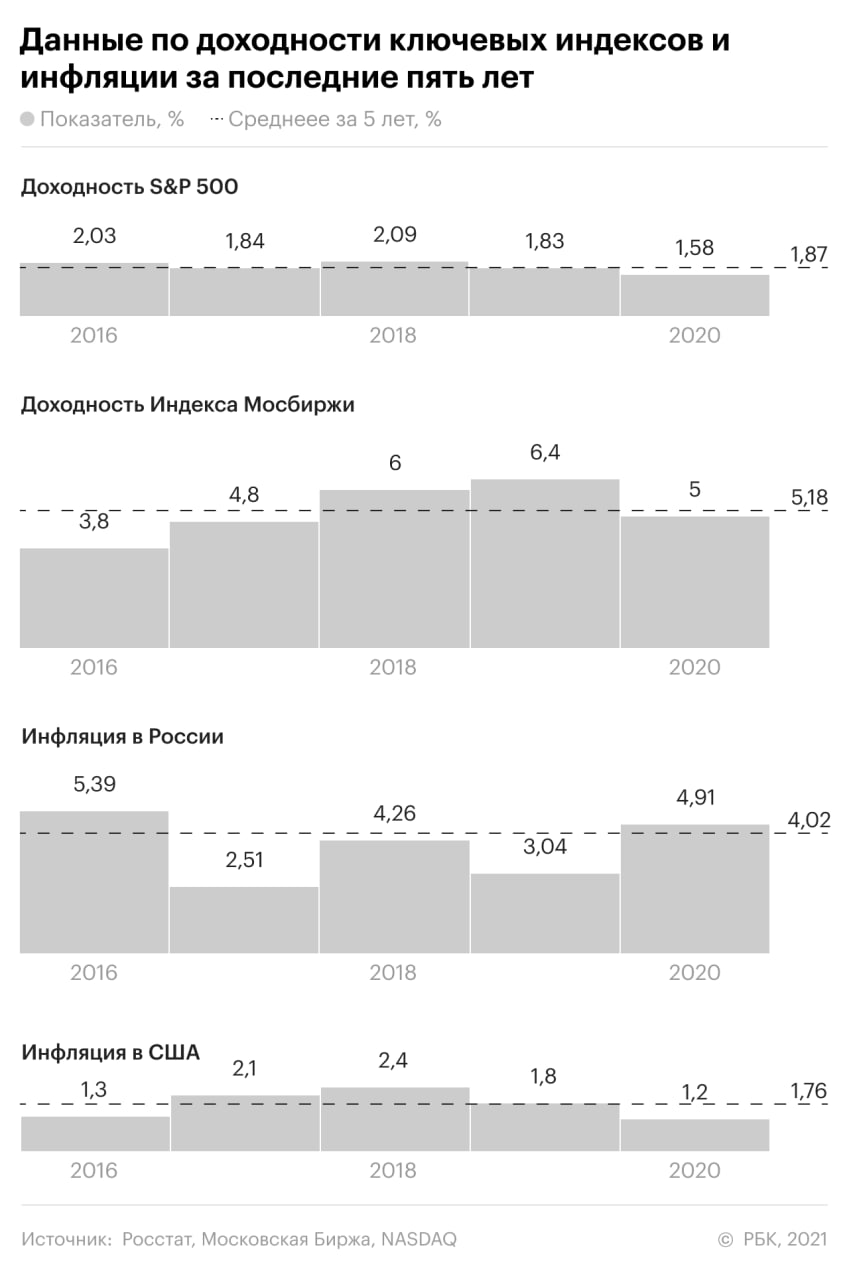

Прошлый год оказался для дивидендных компаний необычным — одни отказались от выплат, другие их повысили. Чтобы сгладить эффект, в расчетах используются средние показатели дивидендной доходности за пять лет.

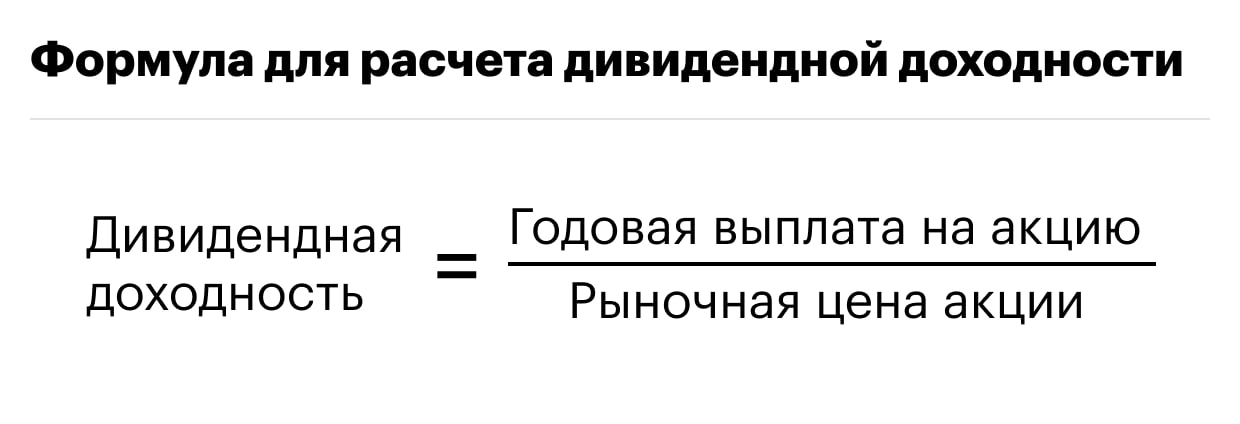

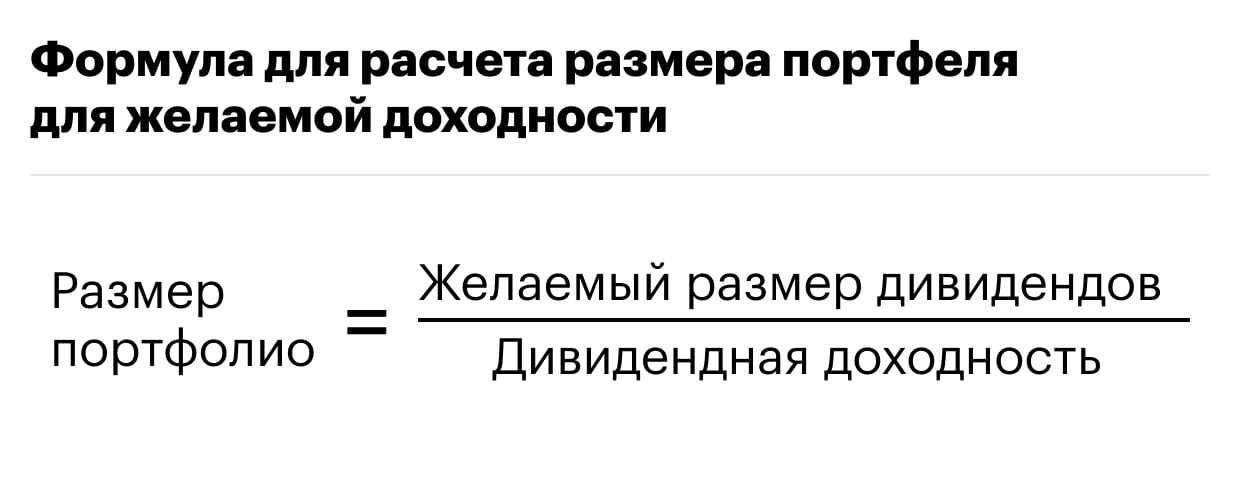

Зная дивидендную доходность акции или индекса и желаемую сумму выплаты, рассчитать размер портфеля — дело техники. Необходимо разделить целевой доход на дивидендную доходность в долях. Однако важно не забыть отнять налог в размере 13%, который необходимо платить на любой доход в России.

Что у нас получилось

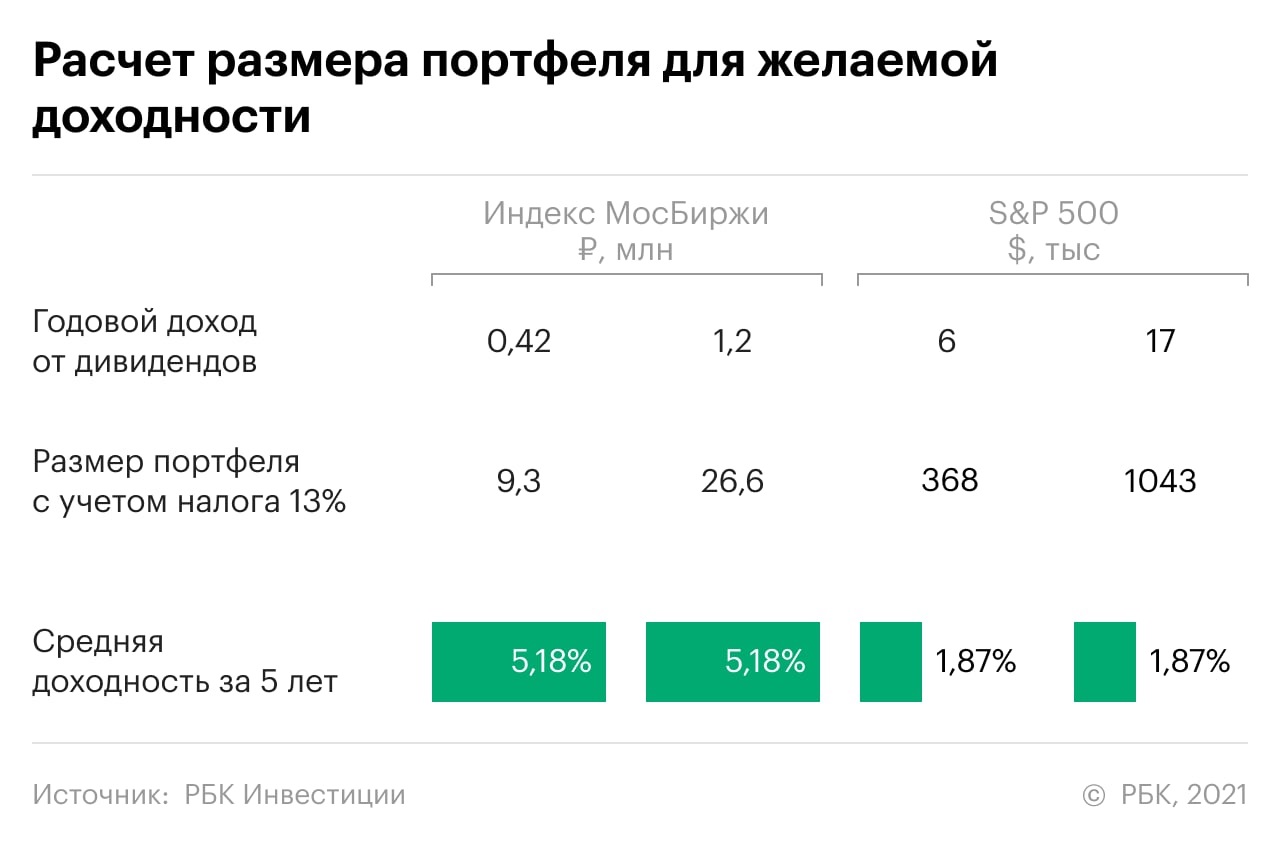

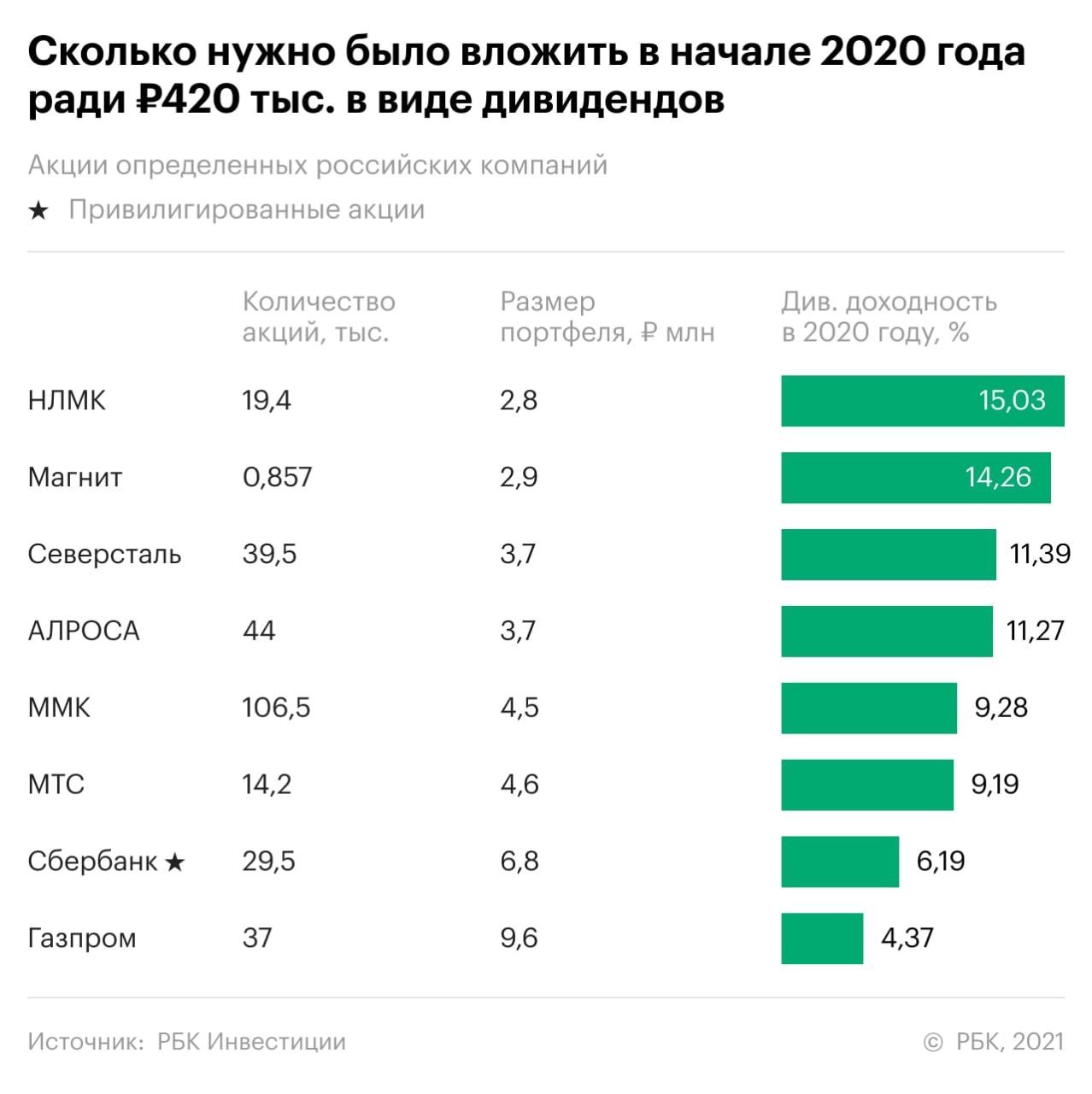

Так как у индекса Мосбиржи и S&P500 более низкий дивидендный доход, чем у более рисковых инструментов, то и портфель должен быть больше. Чтобы зарабатывать ₽35 тыс., необходимо купить бумаги компаний из индекса Мосбиржи на ₽9,3 млн. А вот для получения средней заплаты по Москве придется вложить ₽26,6 млн.

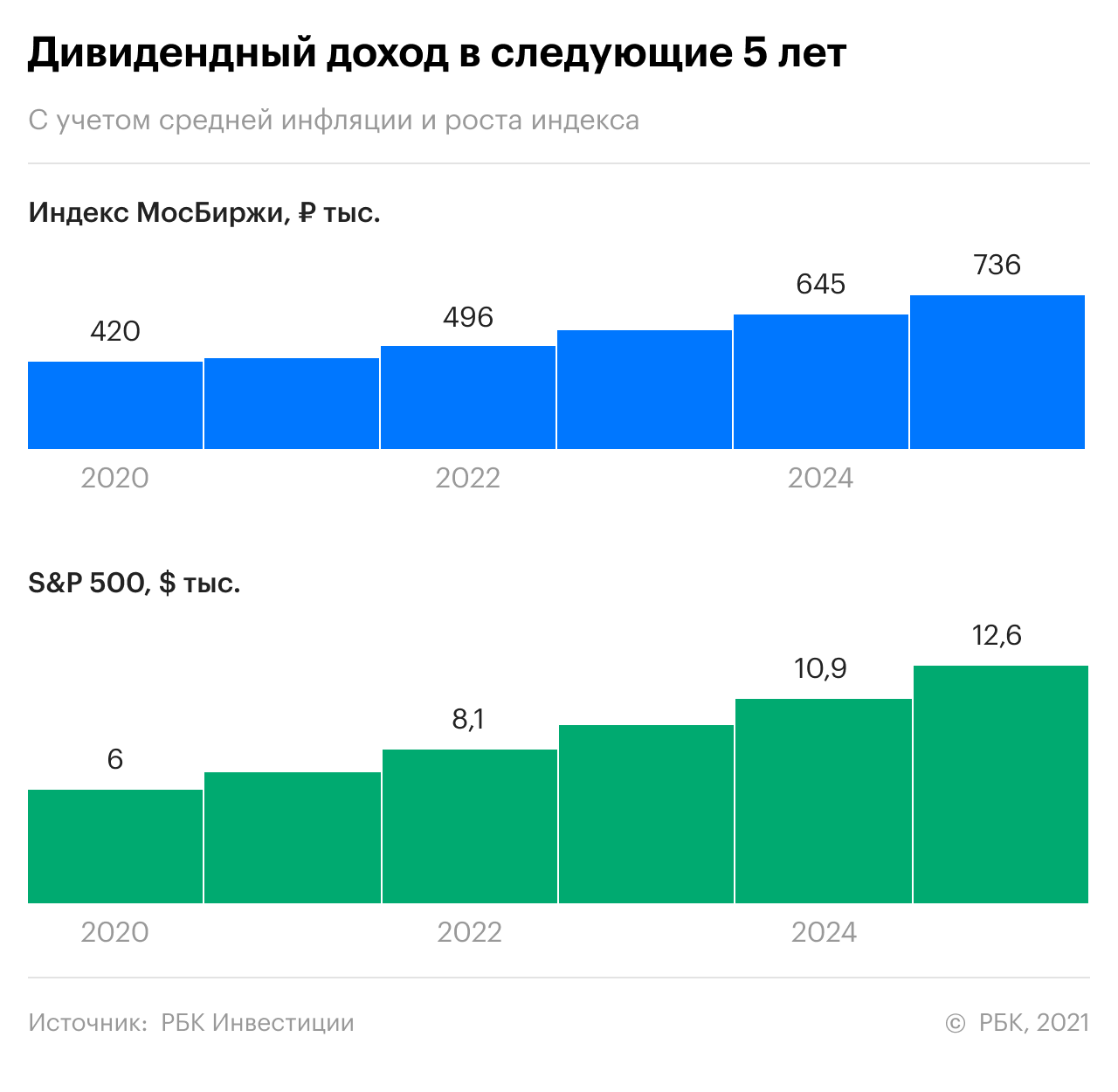

А что если инвестор хочет получать такой доход и далее?

Если инвестор хочет «жить» на дивиденды, один раз получить 420 тыс. будет мало — этот доход должен сохраняться хотя бы в ближайшие пять лет.

В первую очередь помешать инвестору может инфляция. По данным Росстата, ее среднее значение за пять лет составило 4,02%. В США за этот же период деньги обесценивались на 1,76% в год.

При этом оба инструмента, которые были выбраны для расчетов, за последние пять лет в среднем росли: индекс Мосбиржи — на 14%, а S&P500 — на 15,86%. Однако в некоторые периоды они могли падать. Например, в 2017 году индекс Мосбиржи снижался на 5,5%, а в 2019 году рост составил 28,6%.

NB: В расчетах мы сознательно пренебрегли изменением курса валюты. Эту величину предсказать невозможно, а брать среднее значение непоказательно.

Из-за разнонаправленного действия инфляции и роста котировок портфель мог бы вырасти, как и доход инвестора. При этом не только номинально, но и в реальном выражении.

Эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов считает, что доход будет сохраняться не только первые пять, но и многие десятки лет, потому что российский рынок довольно консервативен. По словам аналитика, рынок акций в России — дивидендный по своей сути и фаворитов не менял практически с основания.

«В среднем дивиденды в России растут с той же скоростью, что и акции: на 15–20% в год. Этого с избытком хватит, чтобы обыграть инфляцию. То есть уже через пять лет при вложенной изначально сумме ₽7,5 млн доход с дивидендов будет не ₽35 тыс. в месяц, а как минимум ₽70 тыс.», — оценивает перспективы Емельянов.

Из каких бумаг можно было бы составить такой портфель

По мнению финансового консультанта Натальи Смирновой, в первую очередь стоит присмотреться к дивидендным аристократам, но доходность у таких компаний обычно низкая. Для выбора более перспективных акций эксперт сформулировала пять критериев:

- в первую очередь компания должна быть надежной. На это укажет коэффициент текущей ликвидности (Current Ratio) выше 1, соотношение долга к собственному капиталу (Debt/Equity) в диапазоне от 1,5 до 2, коэффициент покрытия процентов (Interest Coverage Ratio) выше 1, показатель чистого долга к EBITDA (Net Debt/ EBITDA) на уровне от 3 до 4;

- у компании должен быть потенциал роста. Вместо Р/Е (Price/Earnings, или отношение рыночной стоимости компании к ее годовой прибыли) Смирнова предлагает обратить внимание на EV/EBITDA, который должен быть ниже среднего по отрасли. При этом рентабельность активов (ROA) должна быть выше инфляции и выше среднего по отрасли значения, а рентабельность собственного капитала (ROE) также выше среднего по отрасли;

- дивидендная доходность должна превышать инфляцию. При этом компания должна выделять на дивиденды лишь от 30% до 80% чистой прибыли (Dividend Payout Ratio);

- у страны-эмитента с Россией должно быть соглашение об избежании двойного налогообложения и не должно быть никаких повышенных ставок;

- Смирнова рекомендовала выбирать эмитентов из традиционных нециклических отраслей: фармацевтика, здравоохранение, коммунальный сектор, связь, товары повседневного спроса первой необходимости.

Аналитик финансовой группы «Финам» Юлия Афанасьева считает, что если инвестор хочет получать пассивный доход, то лучше обратить внимание на надежные облигации. Их доходность даже выше доходности диверсифицированного по индексному принципу дивидендного портфеля. А вот если человек хочет сделать ставку и на рост активов, то разумнее купить биржевые индексы в форме фьючерсов и все деньги сверх гарантийного обеспечения вложить в надежные облигации с постоянными или фиксированными купонами.

«Это фактически стопроцентная гарантия, что ваши поступления будут неизменными и регулярными. Дивиденды в России предсказать нельзя, а в развитых странах они не так велики. Опытные зарубежные инвесторы понимают, что надеяться нужно на позитивное изменение курса акций, только так можно заработать сотни и тысячи процентов», — говорит эксперт.

Подводные камни жизни на дивиденды

Никаких препятствий для жизни на дивиденды с финансовой точки зрения эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов не видит. «Составить портфель из дивидендных акций на российском рынке не проблема. Но признаемся честно: нужна дисциплина, чтобы собрать нужную сумму для вложения и правильно ею распорядиться», — говорит аналитик.

Например, чтобы не растратить капитал, желательно расходовать не более 4% в год от суммы, которая есть на счете, предупреждает Емельянов. Так удастся сохранить в неприкосновенности инвестиции и передать их детям и внукам. При этом в реальном, а не номинальном выражении, то есть с поправкой на инфляцию.

Аналитик финансовой группы «Финам» Юлия Афанасьева предупреждает, что просто собрать портфель из акций и потом уже ничего не делать, получая дивиденды, не выйдет. «Российские компании, которые платят сейчас высокие дивиденды, очень нестабильны — курс их акций в году летает на 30–40%. При этом дивиденды сегодня есть, а завтра их нет», — говорит эксперт.

Афанасьева также предупреждает, что многие из российских компаний вынуждены платить огромные дивиденды, хотя погрязли в кредитах и в неподъемных инвестиционных программах. «Страшно представить, что будет с этими компаниями через пять — семь лет. А если поможет кризис, расплата придет раньше», — считает аналитик.

Как лучше распорядиться дивидендами

По мнению эксперта по фондовому рынку «БКС Мир инвестиций» Валерия Емельянова, лучшая стратегия — это не получать дивиденды вообще, а если они пришли, то реинвестировать их. Так инвестор больше выиграет за счет капитализации и меньше потеряет на налогах.

«Самый простой вариант — вложить всю сумму в индексный фонд с низкими комиссиями, например на РТС или S&P 500, и периодически выводить из него нужную сумму. В те дни и месяцы, когда вам удобно, а не когда компания решила вам заплатить дивиденд», — предлагает Емельянов.

Дивидендные отсечки — это большой драйвер на рынке, и если им правильно пользоваться, можно хорошо заработать на изменении курса акций, считает аналитик «Финам» Юлия Афанасьева. Может быть использована такая дивидендная стратегия, при которой инвестор отслеживает отчетность компании, прогнозирует ее прибыль и контролирует дивидендную политику. В хороший момент на рынке, но задолго до дивидендной отсечки он и покупает перспективные бумаги. В будущем эти акции могут надолго остаться в портфеле, а могут быть проданы в этом же году тем, кто мечтает о высоких дивидендах, с прибылью, в пять — десять раз превышающей эти дивиденды. Однако Афанасьева предупреждает, что реализовать такую стратегию могут только профессионалы.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram