«Отбить вложения, пока ребенок ходит в школу». Как найти дешевые акции

Почему аутсайдеры рынка — лучшее вложение

Отцами-основателями направления в инвестициях, связанного с поиском недооцененных бумаг, были профессора Колумбийского университета Бенджамин Грэм и Дэвид Додд. Позднее их идеи на практике реализовали многочисленные последователи и ученики, самыми успешными из которых стали миллиардеры Уоррен Баффет, Чарли Мангер и Сет Кларман.

Идеи Грэма и Додда сводились к тому, что у любой компании есть своя справедливая внутренняя стоимость и рынок часто отклоняется от нее. Задача инвестора — найти объективно качественную компанию и купить ее акции тогда, когда остальные будут неразумно продавать. Как правило, под критерии качества подпадают самые зрелые и устойчивые корпорации.

Есть много методов оценки справедливой стоимости компаний и их акций, но все они сводятся к трем основным коэффициентам:

- P/B (соотношение цены и бухгалтерского баланса);

- P/E (соотношение цены и прибыли);

- P/FCF (соотношение цены и свободного денежного потока).

В середине прошлого века инвесторы пользовались в основном первым (P/B), к концу века основным инструментом стал P/E , сегодня в моду входит P/ FCF .

P/E (Price/Equity или цена/прибыль) — основной финансовый коэффициент, который равен отношению рыночной цены компании к ее операционной прибыли. Показатель коэффициента ниже 15 указывает на недооценку компании, выше — на переоценку.

P/В (Price/Balance или цена/балансовая стоимость) — основной финансовый коэффициент, равный отношению рыночной цены компании к ее балансовой стоимости. Показатель коэффициента ниже 1,5 говорит о недооценке компании, выше — о переоценке.

P/FCF (Price/Free Cash Flow или цена/свободный денежный поток) — финансовый коэффициент, равный отношению текущей рыночной цены компании к ее свободному денежному потоку. Чем ниже данный показатель, тем более недооцененной выглядит компания.

На практике часто используют все три коэффициента плюс многочисленные вариации с поправкой на будущую прибыль, динамику продаж, сезонность, экономические циклы. Обычному инвестору, который не управляет многомиллиардным фондом, достаточно двух-трех базовых индикаторов.

Как найти недооцененные активы. Или почему Intel привлекательнее, чем Starbucks

Логика P/B в том, чтобы оценить текущий размер капитализации компании по отношению к стоимости ее активов, учтенных в бухгалтерском балансе (зданий, оборудования, товарных знаков, патентов, запасов, денежных средств на банковских счетах). Исторически дешевыми считаются компании, которые стоят меньше своего баланса (P/B<1), но сегодня все чаще эту планку сдвигают к 2, и даже 3.

Низкий показатель P/B — обычно используется для финансового анализа банков и страховых компаний по причине того, что их активы и пассивы почти всегда соответствуют их рыночной стоимости. Крупнейшие в США страховые компании, например Prudential, AIG и Metlife, имеют коэффициент 0,7–0,9. То есть в случае их гипотетической ликвидации акционеры получат даже больше, чем они вложили.

Второй коэффициент (P/E) считает отношение капитализации и годовой прибыли компании, условно оценивая, за сколько лет она смогла бы сама выкупить все свои акции. Конечно, данный показатель не рассчитывается для компаний с отрицательными финансовыми показателями (убытком), потому что в таком случае показатель мультипликатора будет отрицательным. Исторической нормой считается показатель 15. Все, что ниже, дешево и недооценено. Но в сегодняшних реалиях, когда весь рынок дороже 30, качественные и относительно недорогие компании имеют P/E около 20 и даже больше. Например у фармацевтической компании Abbott коэффициент P/E равен 34, у компании Nike — выше 62, а у Starbucks — 134. Несмотря на то что бизнес данных компаний довольно масштабен, показатель указывает на завышенную рыночную цену их акций.

Среди компаний сверхкрупной капитализации (от $200 млрд) сегодня дешевыми по показателю P/E являются мобильный оператор Verizon и производитель чипов Intel. Они стоят около 12–13 размеров годовой прибыли, то есть теоретически способны отбить вложенные в них деньги одними дивидендами за то время, пока ваш ребенок ходит в школу. Обычно у корпораций на это уходят десятилетия.

Зачем их покупать? Они же торгуются ниже рынка

Негласный закон инвестиций звучит так: если у компании заниженные коэффициенты, то на это есть веские причины. Например, страховые компании в прошлом году понесли одни из самых крупных убытков в своей истории. У мобильных компаний абонентская база не растет уже как минимум лет десять, а чипы от Intel по быстродействию отстали от Apple на целых два поколения. Отсюда — низкие показатели P/B и P/E.

Причины есть в каждом отдельном случае, но чаще всего акции низкой стоимости — это акции компаний, которые достигли предела роста в своей отрасли. В лучшем случае им не во что вкладывать излишки прибыли и они выплачивают их в виде дивидендов. В худшем — тратят их на покупку непрофильных сторонних компаний, нередко с убыточным результатом.

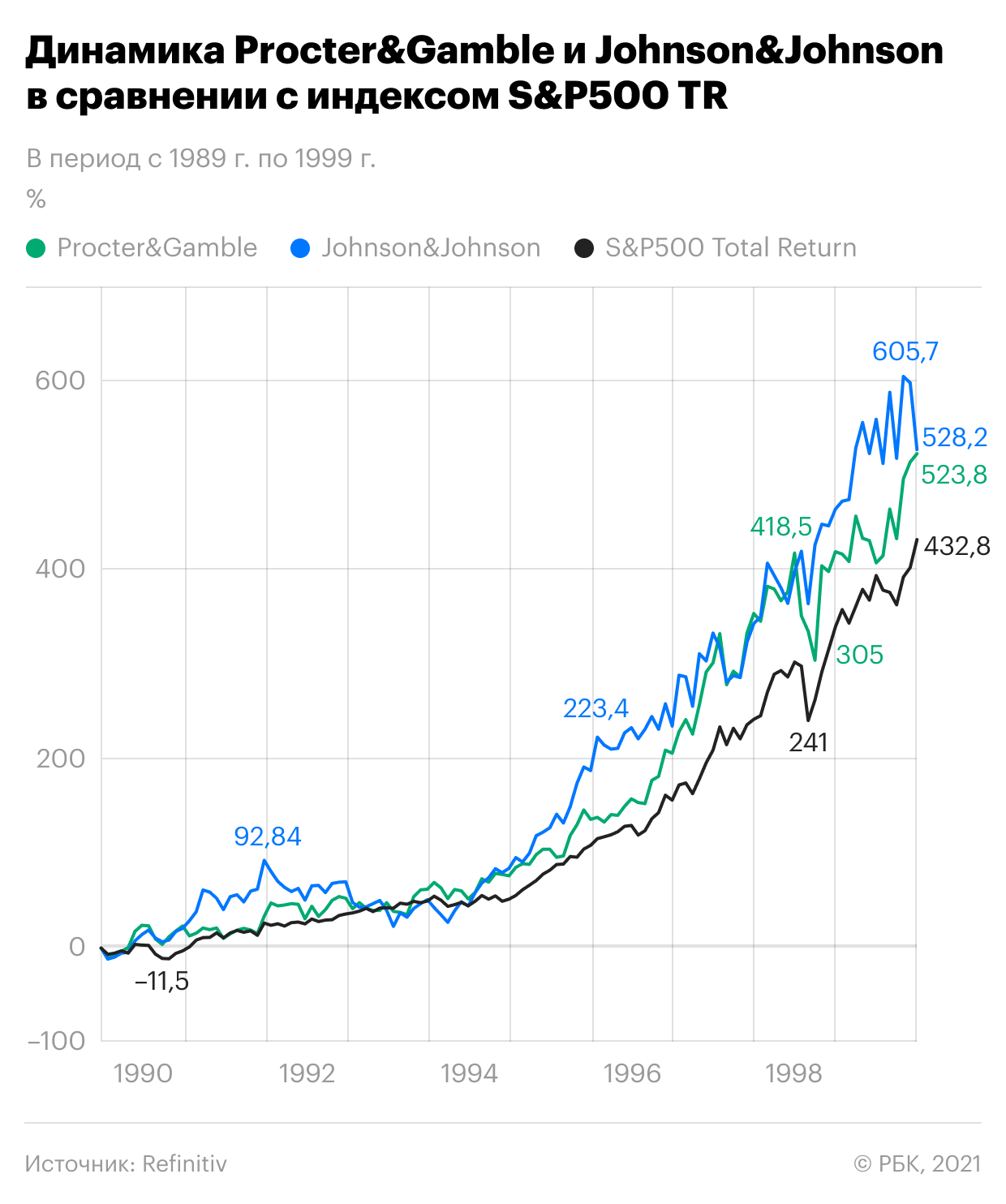

Эталонные компании низкой стоимости сейчас — это Procter & Gamble и Johnson & Johnson. Последние десять лет они растут в 1,5 раза медленнее рынка (6–8% в год), но при этом выплачивают более половины прибыли своим акционерам, добавляя 3–4% сверху. Для сравнения, вложившись в индексный фонд на S&P 500, вы бы получали за тот же период более 13% годовых от прироста акций и еще 2% от дивидендов.

В свои золотые годы те же самые Procter & Gamble и Johnson & Johnson приносили инвесторам по 16–17% годовых против 12% по индексу S&P 500. Например, в период 1980–1990 годов акции этих компаний выросли в 21 и 24 раза соответственно, в то время как широкий рынок только в десять раз. Тогда они были акциями роста, а сегодня это уже респектабельные корпорации, чьи акции в фаворитах у рантье и пенсионеров.

Как акции стоимости снова стали «хайповыми»

До кризиса 2008 года между двумя видами активов — акциями роста и акциями стоимости — наблюдалось состязание почти на равных. Были периоды, когда по динамике вперед вырывалась динамичная «молодежь», а были те, когда лидировали дивидендные «старожилы». Так, с 1975 по 1988 год доходность акций стоимости в среднем составила втрое больше, чем у акций роста, а с 1989-го по 1999-й они поменялись местами с двукратным отрывом.

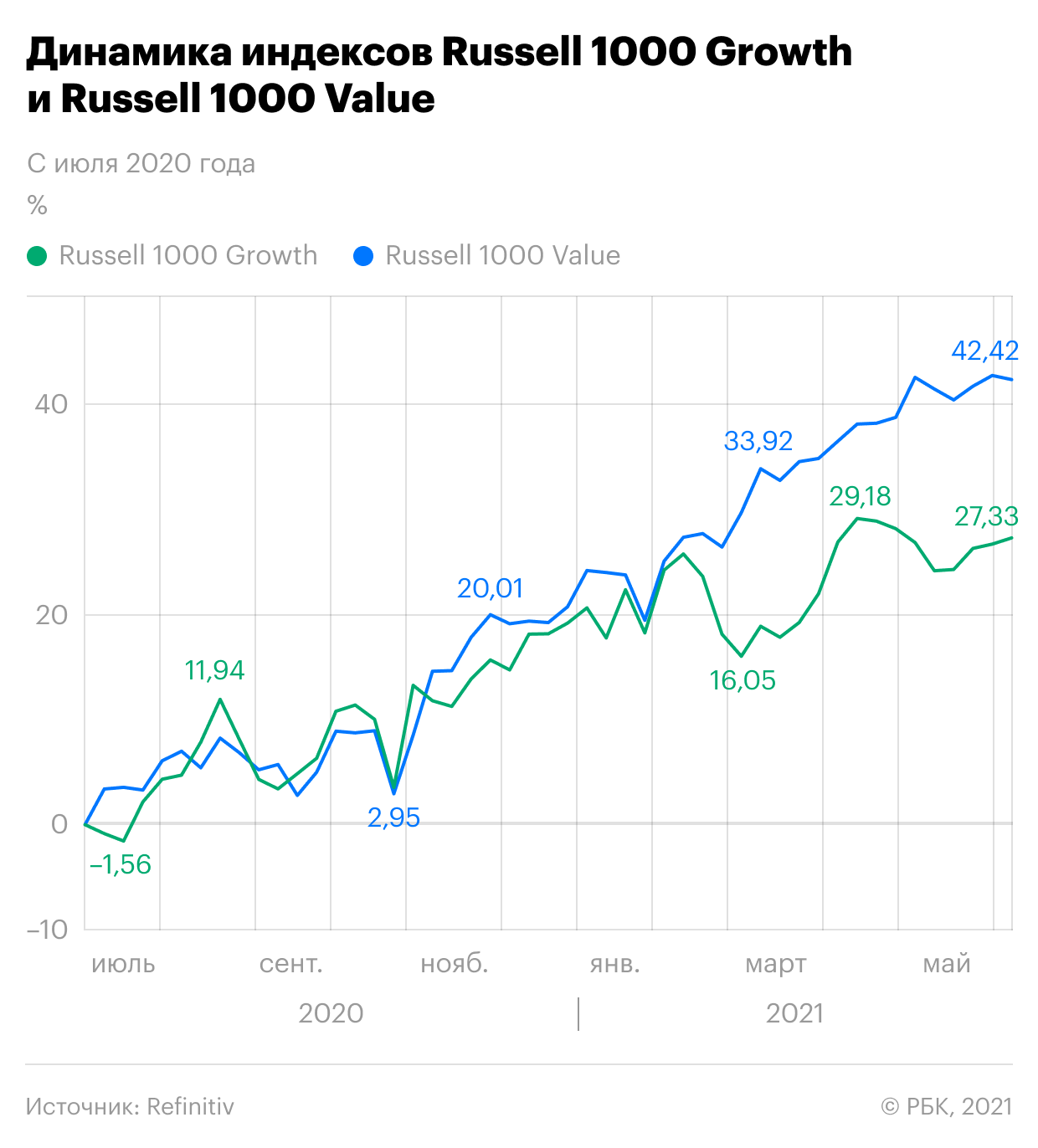

С начала ипотечного кризиса и прихода пандемии не было ни одного полного года, когда бы акции стоимости обыгрывали акции роста. 13 лет подряд «старожилы» были в аутсайдерах. Но в последние месяцы мы наблюдаем феномен исторического масштаба: похоже, что ситуация разворачивается в обратную сторону.

Увидеть это можно, если сравнить динамику двух основных тематических индексов: Russel 1000 Growth (тысяча крупнейших акций роста США) и Russel 1000 Value (тысяча крупнейших акций стоимости США). Минувшей зимой они поменялись по динамике впервые за долгие годы. Суммарно с июля 2020 года индекс недооцененных акций Russel 1000 Value прибавил около 44% против 28% по индексу роста Russel 1000 Growth.

В итоге большинство крупных корпораций, традиционно относимые к недооцененным, сегодня не такие уж дешевые. Среди основных ценных бумаг , входящих в портфель Russel 1000 Value, сейчас находятся: вышеупомянутая Johnson & Johnson с P/E=29, Walmart (P/E = 32,5) и Coca-Cola (P/E = 33,5). Если взглянуть на их показатель P/B, то он тоже никак не указывает на дешевизну. Например, Walmart и Coca-Cola сейчас стоят от четырех до пяти размеров своего баланса, Johnson & Johnson — почти семь.

Что делать, когда рынок падает? Есть один рецепт

Впрочем, шансы на выгодную покупку возрастают, если инвестировать в топовые акции, когда весь рынок снижается. Те, кто успели переложиться прошлым летом из акций роста в акции стоимости, заработали за год в 1,5 раза больше, чем все остальные. Но этот разворот еще нужно было предвидеть.

Зато те, кто вкладывались в те же самые бумаги низкой стоимости, когда тренд был всем очевиден, но совершали покупку в периоды коррекции , заработали еще больше. Например, акции Walt Disney за последние 12 месяцев в плюсе на 43%, что лучше, чем у Microsoft (+37%), и примерно на уровне Facebook (+46%). Но со дна сентябрьской коррекции Disney отросли на 45%, в то время как Facebook на 33%, а Microsoft только на 25%.

В январе этого года, а затем в марте была еще одна сильная коррекция, когда широкий рынок снижался в среднем на 4%. Весьма солидно поднялись с тех пор акции обычно спокойной Coca-Cola, которая с январских минимумов до начала июня прибавила около 17%. Для сравнения, Microsoft за тот же период в плюсе на 8%, Apple — в минусе на 5%, Amazon — на тех же уровнях, что и был.

«Куплю акции. Дешево. Бартер не предлагать»

Основную идею инвестирования в недооцененные активы можно сформулировать так: нужно заранее отобрать самые надежные и стабильные компании и дождаться, когда их акции необоснованно упадут в цене. При этом, как правило, выбор падает на один и тот же перечень ценных бумаг, по которым платят повышенные дивиденды и не дают сильных прогнозов по росту.

Найти недооцененные бумаги можно самостоятельно, ориентируясь на показатели P/B, P/E, P/FCF или как минимум на размер дивидендов: у компаний с относительно низкой стоимостью бумаг выплаты на акцию всегда выше средних по рынку.

Актуальный перечень акций стоимости всегда можно проверить по списку компаний, входящих в индекс Russel 1000 Value, а также его аналогов. Другой вариант — подсмотреть наполнение зарубежных индексных value-фондов, самые крупные из которых IWD ($54,8 млрд в активах), VLUE ($16,6 млрд) и VONV ($5,8 млрд). В России они доступны для покупки только квалифицированным инвесторам, но ничто не мешает напрямую вкладывать в те же самые акции, в которые вкладывают данные фонды, более точечно выбирая момент для своих покупок.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.