Как новые налоги на вклады и бонды изменят наши доходы. Подробный разбор

Россияне будут платить налог с процентного дохода по вкладам и облигациям — с таким предложением в среду выступил Владимир Путин. Президент предложил облагать процентный доход с вкладов и инвестиций в ценные бумаги на сумму от ₽1 млн налогом в размере 13%.

Сейчас законодательство предусматривает отдельный налог для физических лиц с процентного дохода от вкладов и купонного дохода от корпоративных облигаций, но лишь в том случае, если ставки вкладов и облигаций превышают ключевую процентную ставку ЦБ, увеличенную на 5 процентных пунктов. На деле это означает 11% годовых, а таких условий для физических лиц на рынке просто нет.

У обычных инвесторов инициатива могла вызвать вопрос: как все это отразится на мне? Вместе с финансовыми аналитиками и экспертами мы решили ответить на него и объяснить, как может повлиять на вас новый закон, если вы владелец банковского вклада, акций российских банков, корпоративных рублевых облигаций, ОФЗ или облигационных ETF .

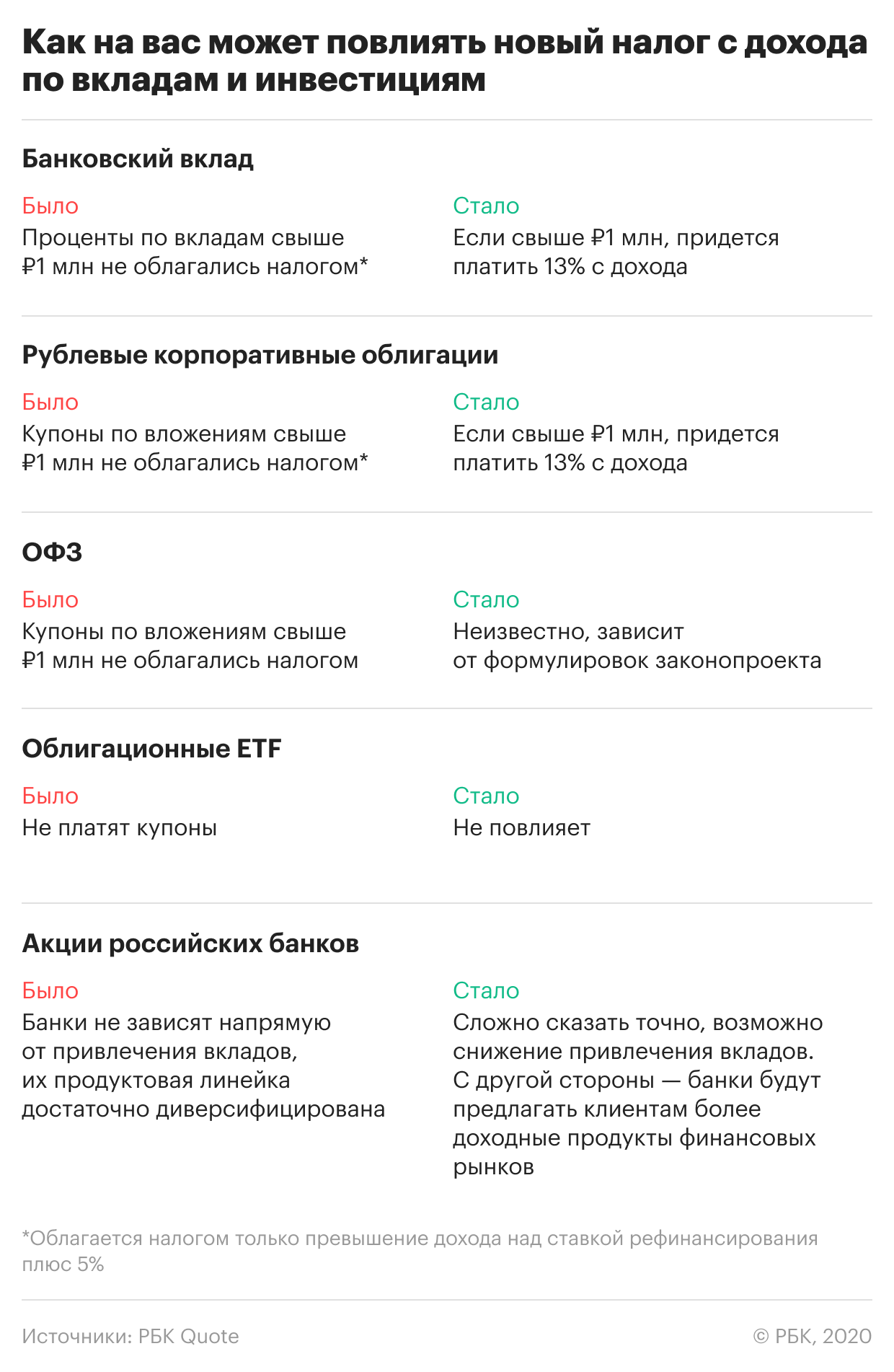

Если у вас есть банковский вклад от ₽1 млн

В этом случае вы будете платить 13% с дохода от своего вклада. Здесь логично задуматься: а что если разделить капитал на несколько вкладов до ₽1 млн и открыть счета в разных банках, чтобы снизить налоговую нагрузку? Такой вариант не сработает.

Из разъяснения Минфина, которые получил Сбербанк, следует, что налогообложению подлежит процентный доход с суммарной величины вкладов человека во всех банках, если в совокупности они превышают 1 млн руб. и в части, превышающей 1 млн руб.

«Облагается ваш доход, получаемый по всем вашим вкладам. Не каждый вклад отдельно, а совокупность ваших вкладов. Поэтому нет смысла дробить ваши вклады», — подтвердил глава Сбербанка Герман Греф в эфире телеканала РБК.

При этом россияне могут выбрать другой способ снижения налога, пишут banki.ru — разделение счетов между родственниками. Считать доходы в рамках домохозяйства российское правительство пока не научилось, поэтому введение налога на процентный доход от вкладов наверняка приведет к тому, что формально количество клиентов у банков в ближайшее время возрастет, отмечает издание.

Новый налог на доход по банковским вкладам свыше 1 млн руб. не коснется процентных доходов граждан, полученных в 2020 году. Налог начнет действовать с 2021 года, объявил журналистам министр финансов Антон Силуанов.

Поэтому налог по процентным доходам по каждому вкладу более 1 млн руб. за 2021 год будет удержан только в 2022-м. Уведомления налоговыми органами будут направлены налогоплательщикам только в 2022 году.

Налогом не будут облагаться и изменения суммы вклада, вызванные курсовыми колебаниями.

Если у вас есть акции российских банков

Потенциально новость может нести негативный характер для банков, ведь в теории новый закон уравнивает банковские вклады и облигации, а доходность последних выше. Это может привести к оттоку людей из рублевых вкладов (то есть из банков) в облигации , считает независимый финансовый консультант Наталья Смирнова.

«Краткосрочно, а возможно, и среднесрочно для банков это негативная новость, — добавил эксперт «Фридом Финанса» Георгий Ващенко. — Кредитные каникулы могут получить около 10% заемщиков, а впереди, возможно, наступит волна банкротств малого бизнеса и физлиц».

Это может стать серьезной нагрузкой на капитал банков, подвел итог Ващенко. Не исключено, что каким-то игрокам банковского сектора понадобится поддержка.

Если у вас есть рублевые облигации российских компаний

Если вы купили корпоративные облигации на сумму свыше миллиона, то вас ждут изменения при получении купона. Если сейчас купон облигации меньше 11%, то налог при его получении вы не платите; если есть бумага с купоном больше 11% — скажем, 12%, — то с вас удержат налог с суммы превышения, то есть с 1% по ставке 35%. Но это должна быть очень высокорискованная облигация — таких ставок купона почти нет на рынке.

Если новые правила вступят в силу, то вам придется платить 13% с суммы купона. В этом случае вам будет менее выгодно вкладываться в облигации. В то же время маловероятно, что из-за физических лиц цены на облигации снизятся и доходность сильно возрастет.

Новый налог на доход по инвестициям в долговые ценные бумаги тоже не относится к 2020 году и будет применяться только к доходам 2021 года – об этом также заявил Силуанов.

Если у вас есть облигации федерального займа (ОФЗ)

Сейчас купон государственных облигаций, в отличие от корпоративных, не облагается налогом. Причем налогом не облагается не только купон, но и накопленный купонный доход. Коснутся ли ожидаемые правила ОФЗ — пока неизвестно, потому что текст законопроекта еще не представлен. Здесь либо ничего не поменяется и тогда возможно ждать переток денег инвесторов в ОФЗ и, возможно, ваши облигации подорожают, либо наоборот — привлекательность ОФЗ сильно снизится.

По мнению Ващенко, можно ожидать рост доходности долларовых бумаг в районе 0,3%, рублевых — на 0,6%. «Это немного. Не повод для паники», — резюмировал эксперт.

Если у вас есть облигационные ETF

Биржевые фонды купоны не платят, так что при владении биржевыми фондами вы не испытаете изменения в налогах, объяснила Смирнова. Наоборот, изменения в налогах на облигации свыше ₽1 млн уравняют биржевые фонды и облигации по налоговым последствиям: раньше владельцы гособлигаций не платили налог с купона, а владельцы рублевых корпоративных облигаций выпуска 2017 года и позже имели льготное налогообложение купонов. То есть выгоднее было владеть облигациями напрямую, а не через фонды облигаций, где с разницы между ценой покупки и продажи есть налог 13%.

Сейчас же, если вообще не станет никаких льгот по купонам для владельцев облигаций на сумму свыше ₽1 млн, то биржевые фонды облигаций будут по налоговым последствиям примерно сопоставимы с инвестициями в облигации напрямую, заключила Смирнова.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.